“东数西算”概念股暂时“缺席” 价值形成尚处于早期阶段

2022-03-01 14:50:07 来源: 证券市场红周刊

在当前乌克兰局势紧张之际,资产的安全属性要高于高收益属性。《红周刊》据此筛选出38家业绩持续增长、现金流充沛的企业。不过,其中许多企业的股价自去年以来回撤较大,职业投资人指出,部分标的已经跌出了“长期价值”。

今年以来的两个月,北上资金大进大出、大开大合,但累计净买入稳定在1.65万亿元附近,维持创新高趋势。对此,市场关心的是,北上资金加仓了哪类标的?

据《红周刊》记者统计,北上资金大举加仓了银行、非银和有色等具备“稳增长”“高安全边际”等特征的板块。这样的布局思路值得借鉴,特别是在当前乌克兰局势紧张之际,资产的安全属性要高于高收益属性。

《红周刊》记者根据企业现金流、ROE、毛利率等指标,对全A个股做了“扫描”,发现了数十家业绩持续增长、现金流充沛的企业。不过,其中许多企业的股价自去年以来回撤较大,职业投资人指出,部分标的跌出了“长期价值”。

北上资金加仓现金流充沛标的

穿越牛熊的公司投资价值凸显

据《红周刊》记者统计,被誉为“聪明钱”的北上资金,今年以来不断加仓银行、非银和有色等板块,一改去年聚焦新能源的做法。

对此,深圳市国际金融研究会高级顾问唐伟元向《红周刊》记者分析称,“北上资金之所以加仓银行和有色,是因为这两个板块估值低洼,特别是最近几年除了招商银行和宁波银行之外,银行股都没有上涨,提前埋伏这两个板块,有利于挖掘机会。”

《红周刊》记者以银行股为例梳理发现,银行股龙头具有现金流充沛、持续经营能力强等特征。

事实上,业绩稳健成长、现金流充沛的“现金牛”公司更多聚集在其他行业或板块。《红周刊》记者通过2015年~2020年营业总收入增长率、归母净利润增长率、平均毛利率、平均净资产收益率、平均每股企业自由现金流量指标筛选出38家现金流充沛、持续经营能力强的公司。

其中,贵州茅台、五粮液、泸州老窖、长春高新和老板电器等9家公司是在2015年之前上市,其余29家是在2015年~2021年之间上市(仅按照毛利率、净资产收益率、每股企业自由现金流量三项筛选而出)。

它们大多是最近几年的高景气赛道公司,股价曾有可观上涨。在2015年~2020年,沪指收涨7.37%,而上述38家公司(在2020年前上市交易的公司共25家)中有23家跑赢沪指,占在交易公司家数的92%。其中,卓胜微、山西汾酒、五粮液、泛微网络、贵州茅台、泸州老窖和长春高新在此期间的涨幅更是均在1000%以上。即使经过了2021年的“茅指数”失灵,拉长周期至2022年2月23日(下同),它们中仍有5家保持了1000%以上的涨幅。

“当前很多现金流充沛、持续经营能力强的公司虽然面临着经济前景不确定等问题,但从长期维度来看,这类公司大多是能够穿越牛熊的。”百创资本投资经理刘智超对《红周刊》记者表示。

值得一提的是,截至目前,在这38家公司中共有17家公布了2021年业绩预告,而这17家公司全部业绩预喜。其中,目前净利润增速最快的是医药生物行业的东方生物,其2021年的净利润增速预计在184.45%~205.31%之间。

医药生物行业核心逻辑未变

龙头估值修复前景可期

从医药生物公司来看,据《红周刊》记者统计,共有10家公司进入“现金牛”公司“名单”,是申万31个一级行业中进入该名单家数最多的(见表1)。

具体来看,这10家公司多为医药生物行业各细分领域的龙头。如迈瑞医疗主营主要包括生命信息与支持、体外诊断、医学影像等,为全球市场提供医疗器械产品,目前总市值为3884.62亿元,在医疗器械领域排名第一,而排在第二位的万泰生物的总市值尚不足前者的一半;再如主营为基因工程药品/生物类药品的长春高新,虽然公司股价由于2021年以来受集采的影响最高回撤接近70%,目前总市值降至749.26亿元,但在生物制品领域仍可排进前四。

“生物医药从理论到实验室,再到上市销售,一般经过几年甚至十年的周期,并且新产品的出现也不会颠覆和消灭原有产品的需求,所以也具备现金流充沛,可持续性强。这一点,不像电子消费品或科技创新,可能完全颠覆原有市场。从长期看,生物医药还会保持这种特性。”银叶投资权益研究总监秦怀宝向《红周刊》记者解释。

不过,医药生物行业如今面临的一些波动因素也不容忽视。如集采政策,众多公司也因此遭到市场的“用脚投票”,长春高新就是其中的典型。数据显示,自2021年上半年末至今,长春高新累计跌幅已超60%。与此同时,长春高新的估值水平也出现明显下滑,其动态市盈率由60多倍降至19倍左右。

医疗器械龙头也是如此。据公开资料显示,该公司已经参与了安徽省化学发光部分试剂、南京市IVD试剂和骨科等项目的集采。尤其是在2021年8月19日安徽发布体外诊断试剂纳入集采消息后,公司在8月20日跌幅高达17.05%,市值一度蒸发约500亿元,并在当日创下阶段新低。如今,该公司距离2021年的高点跌幅已有所收窄,但仍有约30%的跌幅。

对此,森瑞投资副总经理尹保庆向《红周刊》记者表示,从长周期来看,集采对医药行业有供给侧改革的属性,因此,并不一定是坏事情。医药集采的本质还是产品竞争力的问题,如果药企的产品稀缺是很难进行集采的,即使集采也无法降价太大,这并不会对相关药企产生较大影响。而对于那些由于集采而下跌的公司来说,投资者应该更多的去关心公司相关业务后续的市场竞争能力。目前医药板块已经下跌很多,这些公司在集采落地出清后应该都会有所反弹。

华宝基金首席经济学家李慧勇则坦言,“当前医药行业已更具估值性价比。从估值角度来看,医药板块已然出现较大调整,机构的医药持仓也进入历史低位,向下风险可控;从业绩角度来看,其中的一些龙头仍维持业绩高增,具备较好的盈利与持续经营能力。随着政策风险压力的释放,景气度较高、更具业绩增长确定性的医药龙头公司未来估值修复可期。”

不过,《红周刊》记者发现这38家公司中,也不乏一些疫情受益股。也就是说,其高增长的业绩能否持续还有待观察。如东方生物,其在业绩预告中表示,公司未来业绩能否继续保持高速增长存在不确定性,这主要取决于全球新冠疫情防控进展等。

热点推荐

-

“东数西算”概念股暂时“缺席” 价值形成尚处于早期阶段

-

57国联手逼债印度 不还将会被强制冻结亚投行里全部资产

-

对俄罗斯施行“金融核弹”?石油和天然气出口收益将被切断

-

重仓港股基金损失惨重 光伏主题基金领涨

-

新项目逐步实现量产等 威博液压净利增逾五成

-

半导体设备增长势头强劲 中微公司(688012) 新增需求充足

-

宏观经济放缓及竞争加剧等 阿里三季报难觅亮点

-

建信恒安一年定期开放债进入清算程序 基金经理“无基可管”?

-

到2022年 中国火锅市场规模将突破1万亿元

-

外汇市场上 美元兑俄罗斯卢布汇率涨幅扩大至逾10%

-

俄乌炮火全球资本市场进入“战时节奏” 美股先一步跳水

-

特斯拉股价下挫7% 马斯克个人财富随之减少133亿美元

-

华友转债今日申购 中一签有可能赚200多元

-

通22转债今日申购 转股溢价率-8.61%纯债价值91.147元

-

延长募集期、自购新基金等 基金公司绞尽脑汁保发行

-

半导体板块大幅走强 芯原股份、中芯国际净利润同比增长超一倍

-

观远数据完成C轮2.8亿元融资 主要用于三大方向

-

避险驱动和国内货币政策宽松下 人民币汇率强而不贵

-

投资的盈亏是自己对自己负责 不用拿起键盘就是一顿猛锤

-

大盘持续回暖机构分歧依旧 恒宝股份(002104)被抛售

-

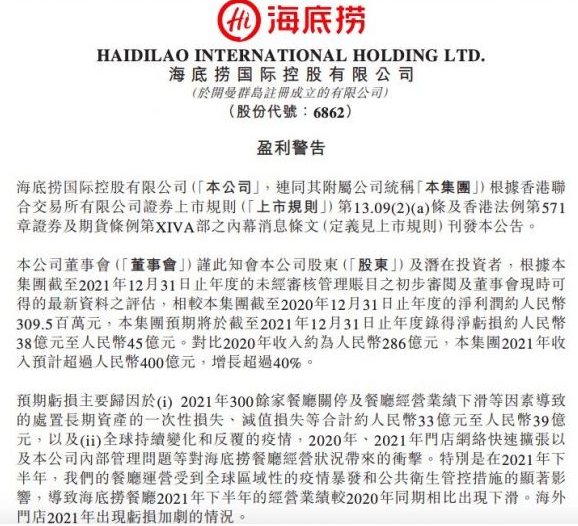

一次性损失、减值损失等 海底捞预计去年最高亏损45亿

-

业绩变脸快对绩优股票不信任等 优质公司是A股挺脊梁的基石

-

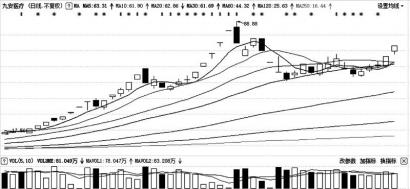

医药存估值修复预期 九洲药业(603456)净利润增长60%

-

家用电器进入消费旺季 海尔智家同权治理进一步优化

-

美股周四全线大跌 滴滴下跌4.48%知乎下跌4.66%