半导体估值接近阶段底部 士兰微(600460)产品结构持续优化

2022-05-16 08:29:41 来源: 金融投资报

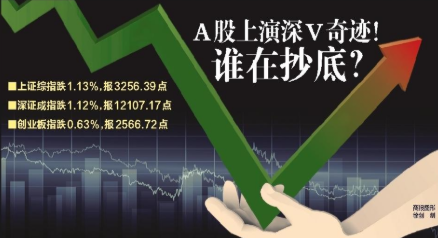

A 股最近走出独立行情,特别是周二科创 50 绝地反击,让人为之一振。5 月是科技题材股传统的“活跃月”,“519”行情就是科技股点燃,因此在近期市场的震荡反弹中,科技阵营表现出了较强的反弹弹性。有分析认为,科技股前期明显超跌,不少行业、个股出现五成、甚至更高的跌幅,但行业基本面并未发生明显变化,在超跌过程中资金已在逐步回补。此外,中美贸易摩擦出现缓和预期,也是催化剂之一。从行情发展来看,虽然反弹难以一蹴而就,但随着赚钱效应的逐步回升,弹性更佳的科技股依旧是投资者可重点关注的领域,其中半导体、云计算、储能等板块可逢低配置。

A半导体 估值接近阶段底部

国内半导体产业发展的主要逻辑是自主可控,当前国内半导体产业国产替代、产业趋势、政策资的发展逻辑并未发生改变。但由于市场整体明显走弱,半导体行业经历了长达数月的深幅回调,腰斩个股比比皆是。虽然部分高估个股遭到估值杀,但不可否认的是,还有部分基本面优异的个股惨遭错杀。在产业链国产替代持续加速的今天,为国内优质的半导体企业带来了历史性发展机遇。作为未来长期的重要投资主线,半导体行业可成为投资者长期配置的行业之一,在经过深幅回调后更优的配置点已经出现。

行业数据来看,2022年一季度国内半导体营收同比增长算数平均仍超过50%,归母净利润同比增长仍近倍。而从全球视角来看,半导体产业自2019年末触底以来,正处于自2002年之后的又一个强势且持久的上升周期,高景气度有望在今年持续。根据权威机构4月份发布的预测数据,2022年全球半导体市场销售额将达到6760亿美元,同比增长13.6%。

中航证券分析师邹润芳指出,当前市场板块轮转频繁,我们判断半导体行业目前的估值具备长期持有价值。建议投资者关注半导体设备供应商北方华创,半导体材料供应平台有研新材,以及受益汽车供应链困境反转,国产替代技术较成熟,市场空间广阔的功率半导体供应商士兰微、斯达半导、闻泰科技等。

潜力股精选

北方华创(002371)

公司单季度业绩创下历史记录,主营业务下游客户需求旺盛,半导体装备及电子元器件业务实现持续增长。公司作为半导体设备国产化的主力军,半导体设备包括刻蚀机、PVD、CVD、ALD、氧化/扩散炉、退火炉、清洗机等,产品均获得行业龙头客户的批量订单。考虑到公司产品进入加速发展期,我们上调公司盈利预测。华西证券指出,公司多产品线布局并在多领域保持技术持续领先,未来国产化市场空间巨大。公司加速研发先进制程设备,将刻蚀技术横向拓展以满足客户需求,目前已具备28nm技术且正在研发14nm-5nm制程产品。

士兰微(600460)

公司一季度报告显示,一季度公司营业收入取得较大幅度的增长,产品结构持续优化,营业利润继续保持较快增长。公司车规IGBT模块积极推广,同时公司碳化硅产业也在积极建设,在原有的6寸产线基础上,积极拓展碳化硅产线,满足不同车企对于功率模块的需求。方正证券指出,公司已完成厦门12寸生产线一期项目月产4万片晶圆的产能建设目标,并正在加快实施二期项目建设。同时,公司新增规划杭州12寸产线建设。2021年公司厦门12寸线已经导入沟槽分离栅 SGT-MOS、 高 压 超 结 MOS、IGBT等多个产品量产,实现总计超过20万片的产出。

斯达半导(603290)

公司在新能源汽车领域,应用于主电机控制器的车规级IGBT模块持续放量,合计配套超过60万辆新能源汽车。同时在车用空调,充电桩,电子助力转向等新能源车半导体器件份额进一步提高。光伏领域,产品在国内主流光伏逆变器客户大批量装机应用,预计2022年市场份额将迅速增加。华鑫证券指出,当前公司作为国内IGBT领域的龙头企业,在新能源汽车及发电领域业务进展迅猛,定增项目加码布局高压功率芯片、SiC芯片及模块产能扩张。公司长期路径规划清晰,在持续丰富产品结构的同时完成模块产能瓶颈的突破,有望在高景气下游与国产替代浪潮共振下高速成长。

闻泰科技(600745)

公司目前下游产品已经在多个品类和细分领域中做到了全球领先。2021年安世团已经跻身全球第六大功率半导体公司,相比2020年上升三位,并稳居国内功率半导体公司第一名。凭借丰富的车规级产品线与立足中国市场的优势,安世集团与国内重点的新能源汽车、电网电力、通讯等领域企业均建立了深度的合作关系。太平洋证券指出,公司在业绩数据之下体现出的细节却颇为可圈可点。安世一如既往的全面发展并且后劲可期,是公司最稳固的市值依托。ODM业务和光学业务在新赛道、新领域、新结构、新产品、新客户等多方面的改善和助益下,有望在接下来的几个季度逐步兑现,厚积薄发。

热点推荐

-

半导体估值接近阶段底部 士兰微(600460)产品结构持续优化

-

到2025年 中国咖啡市场规模预计将达10000亿元

-

深圳A股上市“小巨人”企业发展良好 主板总市值超20万亿元

-

破坏网络秩序的内容会触及犯法 国家出手整治短视频

-

净利润同比增长87.51% 华神科技1.3亿投向大健康产业

-

国家队减仓?持股数绝大多数保持不变整体保持稳定

-

郑州出台政策 鼓励有条件的开发企业现房销售

-

个人养老金最大吸引力在于税收优惠 一年能节省2400元

-

上周杭州新房市场成交量大幅上涨 钱塘区、萧山区、富阳区位列前三

-

粤港澳大湾区经济总量12.6万亿 25家企业进入世界500强

-

大数据市场增量空间可观 中科曙光(603019)海光上市在即

-

纸质家具已成为一种时尚潮流 大胜达纸质床头柜防水防潮

-

房地产择机选择龙头 万科A(000002)在手资源丰富

-

深圳坪山区:睿瀚医疗入驻 打造智能康复辅具产业核心引擎

-

主板与中小板合并一周年 成绩单“亮眼”累计交易融资超7300亿元

-

马斯克为何要入股推特?可能扮演更激进的角色?

-

万科已取消所有高管层级 祝九胜同时兼任长租公寓BU首席合伙人

-

要维持退休前的生活水平不下降 养老金替代率需不低于70%

-

深圳市“一带一路”:电视和手机最受青睐 出口快速增长

-

氯巴占“国内仿药”已加快步伐 希望能在儿童节送给患儿们一份礼物

-

以“精准防”力保“稳增长” 深企拼出韧劲展现潜力

-

深圳消费者喜欢买国货 自创小众品牌获青睐

-

河南省首家享受“歇业制度”政策红利的企业成功备案

-

中概股9天跌掉一个茅台市值 重锤来自“预摘除清单”

-

产业资本真金白银护盘 海尔智家增持公司A股股份640万股