中低风险不代表没风险 银行理财产品居然也会亏?

2022-03-11 09:42:15 来源: 每日商报

“家人们破防了,连银行理财都在亏,我的R2、R3理财最近都亏了,真的是少见。”近期,有网友在社交平台发布自己的银行理财持仓收益,绿油油的亏损让人惊呼“上了一堂风险教育课”。开年以来,不少投资者不仅是基金账户亏损,连稳健的银行理财产品也出现亏损。

R2、R3等级理财纷纷“亏损”

一般来说,银行(包括理财子公司)将理财产品的风险等级划分为5级,R1到R5代表风险从低到高。虽然各银行之间对风险等级的解释存在一定的差异,但R2级一般为中低风险,多年来,客户几乎不用担心遭受本金损失。不过,今年以来,R2级理财产品也发生了亏损,有的甚至出现本金亏损。

根据第三方统计,信银理财、华夏理财等多家银行子公司的R2级理财出现净值回撤现象。且这些产品多为“固收+”产品。社交平台上有网友晒出收益亏损图,称“买了之后一直绿”,也有网友表示心态还不错,“市场跌宕起伏,很正常,稳住不要慌。”

连收益较为稳健的R2产品都亏了,R3产品的亏损也不再是新鲜事。记者注意到,某股份行代销的一款养老产品,属于R3中风险,最近一个月的亏损也达到0.3%,该产品为净值型产品,最近一年净值增长3.75%。

不必过于恐慌

“天天跌,真的受不了。”“连银行理财都亏,这是怎么了?”社交平台上,投资者的吐槽声不绝于耳。杭州白领王小姐告诉记者,每次打开银行APP看到自己的低风险理财在跌,确实“心态有点崩”,不过,既然买了,也只能随它去了,“就死扛吧,如果赎回了,浮亏就变成实实在在的亏损。”从以往的经验来看,一些固收+产品会配置一些债券,多数债券持有到期,最终的收益率会向利息收益靠拢,不会出现净亏损,而真正亏损的人往往是那些在浮亏时赎回的投资者。

理财产品净值下跌,到底是为什么?投资者该怎么办?招银理财在此前的致投资者信中解释称,是因为固收和权益部分的收益双双降低。年内权益市场经历了调整。而固收部分,因为2021年信用环境的收紧,非标类资产的收益和供应量大幅下降,同时债券部分的收益也出现了大幅下降。因此固收部分的收益,赶不上过去。

对于净值亏损,交银理财认为,产品净值阶段性的回撤和产品到期时的实质性亏损不是一回事。如果投资者持有的是长期净值型理财产品,可能短期回调会带来一定的心理冲击,但产品净值是否为正收益只有在到期时才会真实展现。市场阶段回调不影响长期投资逻辑的配置价值。

不过,需要提醒大家的是,任何投资都有风险,银行理财也不例外。资管新规明确要求,任何理财,不管是银行理财还是信托,都不能承诺保本,闭着眼睛买理财的时代已经过去。稳健不等于保本,中低风险不代表没风险。你买的是一款理财产品,实际上是买了一篮子金融产品,要仔细看其说明书,业绩基准不等于实际收益,具体会随着市场的变动而变动。投资者要认真评估自己的风险承受能力,切勿盲目跟风。近期,就有不少投资者把R2理财转向了更为安全的R1理财。此外,高收益的产品背后可能隐藏着高风险。如果可以的话,制定一个长期的投资规划,根据规划去挑选投资产品,同时结合自己的风险承受能力,资金安排的周期,选择适合自己的理财产品。(记者 潘建萍)

热点推荐

-

银行理财产品为何提前“退场”?年化收益率不达预期

-

多家银行下架理财转让业务 叫停后咋捡漏?

-

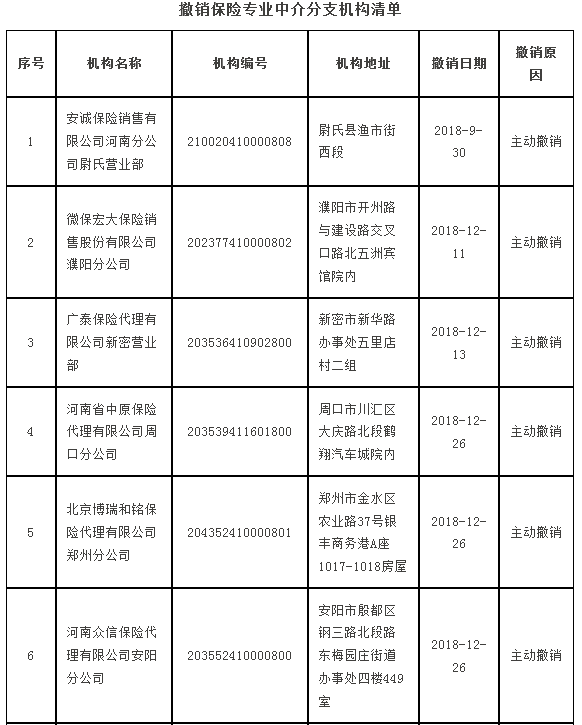

河南撤销10家保险中介 注销14家保险代理机构许可证

-

中低风险不代表没风险 银行理财产品居然也会亏?

-

广誉远不到3个月涨价两次 双天然安宫牛黄丸“果真是富贵药”

-

国企“变身”信产投更名豫信电科 将牵头推动产业数字化转型

-

到2025年 郑州市服务业增加值突破8600亿元

-

“她经济”持续升温 女性购买保险首先应该考虑健康、意外等保障

-

“女人的茅台”的爱美客(300896)净利翻番却撑不起股价

-

瞄准“她经济”车企加速布局 欧拉汽车斩获“销冠”

-

被国际猎头盯上 浙江青山被外资逼空浮亏100亿美元?

-

全国人大代表秦英林:助推中国从养猪大国向强国转变

-

2022苹果春季发布会新品汇总 iPad Air 5处理器升级为M1芯片

-

印度电动汽车去年销量猛增2倍 奢侈品牌特斯拉等紧盯

-

“三孩”再迎利好 嘉必优(688089) 市占率提升空间大

-

机构卖出力度不减 九安医疗(002432)被回补

-

外盘不确定性风险加剧带来“共振”冲击 A股连失两关

-

河南省“十四五”:措施 “665”助力河南制造业实现“换道领跑”

-

郑州房贷利率持续下降 对LPR影响有限主要影响新购房者

-

腾讯市值创今年新低是怎么回事?段永平500多万美元“抄底”

-

成都上市公司中的“她力量” 最高年薪141万90后露头角

-

读懂经济增长5.5%的内涵 是在全球收缩货币政策的情况下实现的

-

渝股市场“她风采” 蓝黛传动女董秘是资本运作高手

-

渝股市场“她风采” 龙湖集团吴亚军持股842亿元

-

自贸区扩区有何新机“豫”?更利于“四路协同”

-

汇仁肾宝回应被指参与饭圈互撕 深表歉意已将评论删除

-

数字人民币优势获市场认可 光环新网(300383)AWS业务扩展

-

光伏行业高景气延续 中环股份(002129)成本降低