工业金属有望保持强势 紫金矿业(601899)铜矿产能提升计划

2022-03-14 09:30:44 来源: 金融投资报

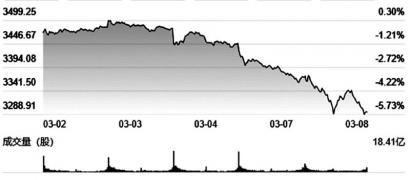

时下A股市场很难做,其实全球资本市场都很难做,地域局势导致的大起大落让很多投资者无所适从。有业内人士指出,目前正值A股上市公司2021年年报披露期,寻找年报业绩优异的企业中长线投资是首选。从已披露2021年年报,以及业绩预告的上市公司来看,虽然板块间仍在继续分化,但A股整体仍保持平稳的增长态势,部分行业成长性凸显。有分析人士指出,近期市场大幅震荡中,绩优行业安全边际较高,建议投资者可从业绩增长持续性角度配置,建议关注有色金属、医药、家用电器等业。

A

有色金属:工业金属有望保持强势

就目前已披露2021年年度报告以及业绩预告的有色金属企业来看,有超过七成的有色行业公司业绩预喜,延续增长格局。就短期事件影响来看,地域局势短期难以平静,随着欧美加大对俄罗斯的制裁力度,金属供应再度受限。贸易限制及能源危机的作用下,工业金属价格有望保持强势。

除事件性提振外,从基本面来看,有行业人士指出,随着碳交易市场的建立和日趋成熟,碳排放权逐渐演化成企业的一项重要资产,碳资产或将对企业的利润产生越来越大的影响。金属行业是碳排放和碳减排的重要领域,碳资产的扩张将会给行业带来新的持续性的投资机会,布局碳资产将会成为金属行业重要的投资主线。经过本轮回调有色金属行业在业绩持续增长背景下出现明显下降,存在明确的估值修复机会。

欧美对俄制裁进一步加码,其中SWIFT制裁或对俄罗斯金属出口形成一定制约。具体来看,2021年俄罗斯铝出口量348万吨。2021年俄罗斯铜出口46万吨。在结算系统可能受到制约的情况下,短期内俄罗斯铝出口或受扰动,进一步影响全球金属供给格局。总体来看,俄乌局势缓解前,以铝、锌、铜为代表的工业金属价格预计仍将维持高位。关注具备资源优势的上游企业,建议关注云铝股份、神火股份、驰宏锌锗、中金岭南等。

潜力股精选

云铝股份(000807)

公司坚持合金化发展战略,提高合金生产线市场化水平和创效能力,有效增强了公司产品附加值与整体盈利能力。公司预计2021年归属于上市公司股东的净利润盈利328000万元-340000万元,同比增长263.41%-276.71%。公围绕合金化战略,大力推进合金新产品开发,成功开发铝锰和铝铬等中间合金,试验开发出8111高端软包铝箔、8021冷成型药用铝箔等新产品。银河证券指出,公司作为水电铝行业龙头,持续布局完整产业链,同时拥有大量优质水电资源,符合碳中和时代背景需要。在铝价强势下公司业绩有望持续爆发。

神火股份(000933)

公司预计2021年实现归母净利润31.1亿元,同比增长767%;扣非后归母净利润31.4亿元,同比增长3503%。2021年煤铝双主业高景气带动全年业绩高增,剔除减值因素来看,公司实际业绩或达50亿元以上,煤铝业绩弹性均大幅释放。考虑到煤铝价格中枢均实现上移,同时集中减值优化资产质量,公司高盈利有望持续。开源证券指出,根据公司公告,云南水电铝项目逐步投产贡献增量40万吨。价格方面,2021年四季度铝价虽有所回落,但单季均价环比三季度仍基本持平,保持高位运行。公司电解铝采取随行就市定价模式,充分受益高铝价红利。

驰宏锌锗(600497)

公司铅锌资源优势突出。公司保有资源量超过3200万吨,其中国内铅锌资源量539万吨,加拿大塞尔温项目控制级加推断级铅锌金属量合计2690万吨,铅锌资源优势显著。随着云南国资委股权划转完成,公司的实际控制人变更为国务院国资委,同时成为中铝集团铅锌业务板块重点布局。集团制定“千亿铅锌锗产业平台”规划,承诺优质资产注入计划,扩大公司资源优势,实现公司上游资源进一步整合优化,开启高质量发展。德邦证券指出,随着公司矿山项目扩产产能逐步释放,集团公司优势项目注入,同时受益于铅锌价格上涨的利好,未来盈利能力显著提升。

紫金矿业(601899)

公司公布卡莫阿-卡库拉铜矿产能提升计划。在今年4月二期工程投产的基础上,拟将一期和二期选厂设计产能由原处理矿石量合计760万吨/年提升至920万吨/年,年产铜由原先的40万吨提升至45万吨以上,成为全球第四大产铜矿山。民生证券指出,铜板块,三大世界级铜矿2022年均将贡献较大增量,其中卡莫阿计划产铜29-34万吨。根据我们测算,在6.5万元/吨的铜价(含税)假设下,卡莫阿卡库拉、Timok和巨龙铜矿2022年或将分别贡献归母净利润25.3亿元、74.7亿元、16.5亿元。2022年公司多个项目将贡献产量增量。(本报记者 林珂)

热点推荐

-

紫金矿业黄金减产或成定局 “黄金一哥”宝座之争风云再起

-

黄金电解铝走强 紫金矿业(601899) 矿产项目储备丰富

-

工业金属有望保持强势 紫金矿业(601899)铜矿产能提升计划

-

京东收购德邦尘埃落定 德邦“输”在直营模式利润低下

-

38节消费报告:户外露营接棒冰雪消费成新热点

-

京东方发力研发双栈串联OLED 能否顺利量产还有待观察

-

减税降费、金融支持等 十四部门联合扶持旅游业复苏

-

吕红兵委员:在高质量发展中推进共同富裕 激发市场主体活力

-

中低风险不代表没风险 银行理财产品居然也会亏?

-

广誉远不到3个月涨价两次 双天然安宫牛黄丸“果真是富贵药”

-

国企“变身”信产投更名豫信电科 将牵头推动产业数字化转型

-

到2025年 郑州市服务业增加值突破8600亿元

-

“她经济”持续升温 女性购买保险首先应该考虑健康、意外等保障

-

“女人的茅台”的爱美客(300896)净利翻番却撑不起股价

-

瞄准“她经济”车企加速布局 欧拉汽车斩获“销冠”

-

被国际猎头盯上 浙江青山被外资逼空浮亏100亿美元?

-

全国人大代表秦英林:助推中国从养猪大国向强国转变

-

2022苹果春季发布会新品汇总 iPad Air 5处理器升级为M1芯片

-

印度电动汽车去年销量猛增2倍 奢侈品牌特斯拉等紧盯

-

“三孩”再迎利好 嘉必优(688089) 市占率提升空间大

-

机构卖出力度不减 九安医疗(002432)被回补

-

外盘不确定性风险加剧带来“共振”冲击 A股连失两关

-

河南省“十四五”:措施 “665”助力河南制造业实现“换道领跑”

-

郑州房贷利率持续下降 对LPR影响有限主要影响新购房者

-

腾讯市值创今年新低是怎么回事?段永平500多万美元“抄底”

-

成都上市公司中的“她力量” 最高年薪141万90后露头角

-

读懂经济增长5.5%的内涵 是在全球收缩货币政策的情况下实现的