家用电器迎接消费旺季 海尔智家(600690)治理结构进一步优化

2022-03-14 09:36:15 来源: 金融投资报

目前国内股市仍以稳增长为主,政策边际变化将持续推动地产行业需求平稳增长,家电行业有望受益。从基本面来看,随着原材料价格持续回落及整机厂商向下游成本传导见效,龙头企业优化产品结构与提效控费,叠加低基数下需求弹性增大,家用电器行业盈利逐步改善。从已发布年报以及业绩预告的家用电器上市公司来看,超过八成的公司业绩预喜。

当前家电整体行业仍处于估值相对较低的水平,阶段性配置性价比仍较高。原材料价格趋稳使得家电行业利润端迎来改善,地产回暖有助于推动家电销售端好转。光大证券分析师洪吉然表示选取了17家关注度较高的传统家电股票,并以此计算其整体市盈率相对大盘的估值水平。数据显示,当前相对市盈率水位0.97,已低于历史均值。随着全国“两会”对今年经济工作布局的进一步明朗,“稳增长”的政策或将进一步发力,国内宏观经济将获得基本支撑,对于行业未来景气度的变化无需再悲观。

首创证券分析师陈梦表示坚定看好原材料、地产边际缓和背景下,家电细分龙头加速突围。细分领域来看,建议投资者关注白电板块中的海尔智家、美的集团;厨电板块建议关注老板电器、火星人、亿田智能;小家电建议关注苏泊尔、九阳股份、新宝股份等、科沃斯、石头科技;电工照明建议关注公牛集团、欧普照明。

潜力股精选

海尔智家(600690)

公司计划拟提取7.08亿元激励金参与A股员工持股计划,拟提取0.9亿元激励金参与H股员工持股计划,股票来源于拟受让海尔智家回购专用证券账户回购的股票。海通证券指出,公司实现港股海尔电器并表,实现 A+H同股同权治理结构进一步优化。本次推出2021-2025年核心员工持股计划,治理优化持续,我们认为后续亦有望继续滚动推出员工持股计划,利益绑定加强激励。中长期看,国内市场继续推进高端化成套化销售,卡萨帝三翼鸟布局领先,海外市场自主品牌布局完善,产销协同继续优化产品结构。公司收入规模不断扩张的同时,数字化精细化运营下盈利能力亦有望继续提升。

老板电器(002508)

公司初期主要生产家用电器零配件,在2000年开始陆续进入燃气灶、消毒柜、配套小家电、洗碗机、集成灶等领域。公司有望凭借产品渠道等多方面集聚的实力实现再次腾飞。产品端,公司持续加大产品研发投入,加速单品迭代和创新,不断树立行业内集成化、智能化产品升级标杆;渠道端,多元渠道网络建设成效显著,零售、电商、工程与创新全渠道齐发力。首创证券指出,公司是我国高端厨电龙头企业,在厨电领域具备较强的生产、研发及品牌实力,洗碗机、集成灶等新品类打开新增长空间,零售渠道不断优化升级,大宗客户结构持续优化,长期发展实力强劲。

苏泊尔(002032)

公司业绩实现较好增长,一是由于内销向线上渠道转型战略成功落地,线上产品销售结构优化带动内销收入增长;二是公司外销 SEB订单转移快速增长拉动海外需求上扬,2021年10月公司公告称将上调2021年度与SEB交易关联金额至70.28亿元,此金额较年初预计增长5.44%。。内外销共同发力下,公司整体营收稳健增长。首创证券指出,公司是国内小家电优势企业,新品类拓展与渠道优化持续赋能公司,SEB的订单转移有望拉动公司海外营收稳定增长,公司长期发展实力强劲。整体来看,内销渠道改革成效渐显,外销订单充足有望带动业绩弹性释放。

科沃斯(603486)

公司20余年来打造了强大渠道布局和行业规模龙头品牌优势,以线上主导线下体验的形式,保持了对市场敏感性的强大把控力和快速推广能力,结合其自研自产的快速创新响应、爆品意识,在当下拖地革新大潮的早期阶段快速切入大放异彩,其自拖洗产品N9+爆款、添可洗地机升级绑定等案例均证明其协同能力与先发优势。在赛道功能技术快速变革、品牌市场尚未定型的当下,公司快速市场抓取、强大造势能力值得高度关注。华创证券指出,在清洁电器需求快速释放背景下,公司以机器替代、拖地自清洁、海外区域增量等三大驱动力打造庞大而长效增量空间,其渠道运营自研自产为其在市场变革下保持优势带来更高确定性。

热点推荐

-

并购自家人?私有化海尔电器到底对海尔智家有多重要?

-

家用电器迎接消费旺季 海尔智家(600690)治理结构进一步优化

-

工业金属有望保持强势 紫金矿业(601899)铜矿产能提升计划

-

京东收购德邦尘埃落定 德邦“输”在直营模式利润低下

-

38节消费报告:户外露营接棒冰雪消费成新热点

-

京东方发力研发双栈串联OLED 能否顺利量产还有待观察

-

减税降费、金融支持等 十四部门联合扶持旅游业复苏

-

吕红兵委员:在高质量发展中推进共同富裕 激发市场主体活力

-

中低风险不代表没风险 银行理财产品居然也会亏?

-

广誉远不到3个月涨价两次 双天然安宫牛黄丸“果真是富贵药”

-

国企“变身”信产投更名豫信电科 将牵头推动产业数字化转型

-

到2025年 郑州市服务业增加值突破8600亿元

-

“她经济”持续升温 女性购买保险首先应该考虑健康、意外等保障

-

“女人的茅台”的爱美客(300896)净利翻番却撑不起股价

-

瞄准“她经济”车企加速布局 欧拉汽车斩获“销冠”

-

被国际猎头盯上 浙江青山被外资逼空浮亏100亿美元?

-

全国人大代表秦英林:助推中国从养猪大国向强国转变

-

2022苹果春季发布会新品汇总 iPad Air 5处理器升级为M1芯片

-

印度电动汽车去年销量猛增2倍 奢侈品牌特斯拉等紧盯

-

“三孩”再迎利好 嘉必优(688089) 市占率提升空间大

-

机构卖出力度不减 九安医疗(002432)被回补

-

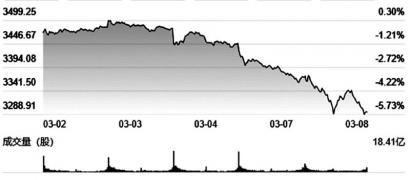

外盘不确定性风险加剧带来“共振”冲击 A股连失两关

-

河南省“十四五”:措施 “665”助力河南制造业实现“换道领跑”

-

郑州房贷利率持续下降 对LPR影响有限主要影响新购房者

-

腾讯市值创今年新低是怎么回事?段永平500多万美元“抄底”

-

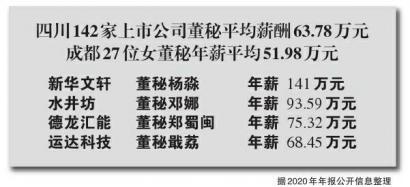

成都上市公司中的“她力量” 最高年薪141万90后露头角