旅游酒店产业获政策有力扶持 锦江酒店向三年翻倍计划迈进

2022-04-18 08:35:47 来源: 金融投资报

虽然一季度旅游酒店板块继续承压,但随着预期的好转,行业复苏的步伐继续。消息层面上,文旅部一季度发布会召开,多项举措推动二季度旅游回暖。首先,出台《推动文化产业赋能乡村振兴的意见》,推动了乡村地区文化产业及旅游业发展,扩展消费者可选的旅游方式及旅游地点,为国内旅游业发展提供了新方向;其次,今年开展中国特品级旅游资源名录建立,对优质旅游资源实现分类,有利于推动各旅游景点对旅游资源的维护更新,提升对旅客的吸引力;最后,今年5月全国各地将有序组织中国旅游日,通过发放文化及旅游消费券、旅游企业促销等多种旅游惠民措施,激发居民旅游热情,推动旅游业恢复向好。

同时,扩大内需消费也在一定程度上刺激旅游市场。可以看到,今年的《政府工作报告》给出了对于促进消费扩大内需的较为明晰的政策指引,主要体现在财政支持方面。退税减税2.5万亿元,其中的1万亿元为2021年个税减免政策的延续。可支配收入的增加叠加疫情对旅游影响的消退,财通证券分析师刘洋预计今年旅游业的恢复强度较去年将显著增强,而显著的乘数效应将对内需的扩大形成有效的支撑。乘数效应使得旅游业在刺激内需方面具有独特的作用。双循环的新发展格局下,旅游业具有的乘数效应使得其对促进内需有着重要作用。

东莞证券分析师魏红梅指出,中国旅游研究院预计第一季度全国国内旅游出游、国内旅游收入同比分别减少5%和13%,短期内消费者服务行业承压。云南、浙江、黑龙江等省份相继推出纾困政策和相关措施支持文旅产业发展,帮扶政策落地,长期看疫情受控预期确定性较高。

从行业细分领域来看,中航证券分析师裴伊凡指出,随着疫情防控的稳定,行业复苏步伐有望加速,利好细分赛道的龙头企业。就旅游板块来看,国内旅游行业的恢复开始将以短途、定制、休闲游为主,看好优质景区和旅游产业链完善的企业;酒店板块,疫情扰动短期业绩,龙头酒店逆势扩张,开店持续放量,不断夯实内功,头部效应凸显,一旦出行需求释放,将直接受益行业复苏,周期反转在望,业绩弹性可期;免税板块短期受到疫情的影响,中长期我们看好海南作为国际旅游消费城市的潜力,也有利于推进我国形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。

如果疫情在五一前动态清零得到改善,旅游消费将明显提升。山西证券分析师张晓霖指出,中长期来看,旅游市场复苏主要取决于国内疫情走势和新冠特效药研发进程。总体来看,国内游客出游意愿不减,旅游市场将在疫情反复影响下阶段性复苏。建议关注中国中免、锦江酒店、首旅酒店、中青旅、天目湖、宋城演艺、广州酒家。

潜力股精选

中国中免(601888)

公司自门店角度来看,费用端主要由人工及折旧构成,具备显著刚性,随后续客流恢复及客单价的进一步提升,门店盈利能力有望持续改善。自集团层面来看,新海港免税城落地在提供单店营收利润外有望摊低总部费用率,拉高集团整体盈利能力。财通证券指出,三亚及海口机场客流仅恢复至疫前7-8成水平,考虑离岛业态及海南自然资源禀赋协同增强引流能力,我们认为海南客流仍存在30%-40%的恢复空间。疫情反复致使海南客流受阻,随后续疫情缓和及海南客流恢复,叠加离岛免税行业费用刚性特点,中免利润端有望持续增长。新海港落地有望带领公司走出第二成长曲线。

锦江酒店(600754)

公司虽然在2021年疫情反复下展店有所扰动,扩张节奏略微变化,整体仍向三年翻倍计划迈进。截至2021年三季度,公司境内Pipeline数量5074家保持高位,展店空间充足。东北证券指出,中国酒店连锁化率进入中段后期,我们认为酒店集团后续将进入以产品力为核心竞争的阶段。公司三年规划行至中段,GIC创新中心+GPP直采降本+全生命周期金融赋能+酒店数字化形成后疫情阶段酒店产品力提升的核心变量;叠加内部治理机制理顺,信息化、数字化升级,以及后续在集团高星级酒店经验+丽笙赋能下,产品力护城河对单体及弱品牌的翻牌能力将不断强化,开店成长+业绩弹性潜力可期。

天目湖(603136)

公司既是华东地区休闲旅游龙头企业,也是国内领先的一站式休闲度假目的地。在疫情后旅游大盘整体持续承压的背景下,依靠优质产品和优秀运营能力实现了业绩有序复苏,疫情后至今7个季度中有5个季度实现归母净利润盈利,2020年和2021前三季度毛利率保持超过50%的水平。民生证券指出,公司始终定位于全国性一站式休闲度假游目的地,不拘泥于单一景区产品或风格,成功打造了南山竹海、山水园、御水温泉、水世界等多个优质项目。公司在成立30周年之际提出“巩固根据地、扎根长三角、关注城市群、专业化发展”的战略,旨在稳扎稳打的基础上探索省内外的外延扩张,打开长期成长空间。

宋城演艺(300144)

公司预计2021年业绩同比扭亏,虽然自11月起各景区主秀场次大幅减少,拖累复苏进程。但公司仍具备长期成长潜力,期待景区全面开园后的弹性。从存量项目看,疫情影响减弱后存量项目将持续修复业绩,桂林、张家界等二轮扩张项目有望迎来业绩爆发期。从增量项目看,佛山、西塘、珠海演艺谷的建设持续推进中。东北证券指出,多地疫情反复一定程度上限制旅游人群流动、对行业复苏速度产生负向影响。但随着疫苗接种和疫情稳定控制,公司各景区恢复态势将加快。花房集团业务发展良好、新项目陆续落地、存量项目全面扩容升级将成为公司业绩反弹主要驱动力。

广州酒家(603043)

公司2021年营收38.90亿,同比增长18.33%,实现归母净利5.58亿,同比增长20.28%,业绩符合市场预期。公司报告期内逆势新开和复业“广州酒家”、“陶陶居”、“星樾城”各品牌门店共7家,完成并购海越陶陶居门店6家,合计新增门店13家。光大证券指出,2021年广州、茂名基地通过技改挖潜进一步提升产能,广州、湘潭基地月饼产能实现跨区域统筹联动,湘潭基地产能进一步提升,2021年三季度梅州一期试产,后续逐步投产助力速冻业务产能进一步突破;湘潭二期2023年投产,有望新增产能3.85万吨,未来速冻产能将进一步释放。

热点推荐

-

旅游业回暖可期 锦江酒店(600754) 扩张步伐将加速迈进

-

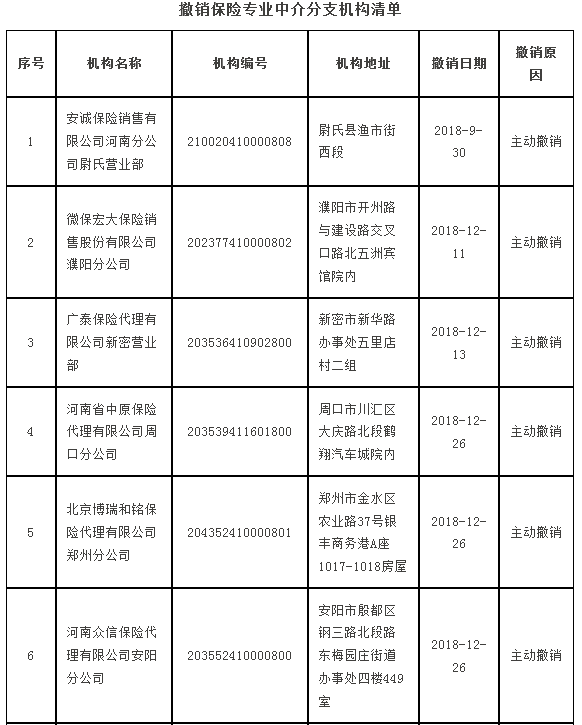

河南撤销10家保险中介 注销14家保险代理机构许可证

-

21个罕见病药品减征增值税 缺医少药难题能否改善?

-

旅游酒店产业获政策有力扶持 锦江酒店向三年翻倍计划迈进

-

民航向好变化已在孕育 春秋航空(601021)客座率恢复80%以上

-

磷酸铁锂或成第二增长曲线 川发龙蟒进入收获期

-

后疫情时代 旅行消费重心将由境外转移至境内

-

与瑞幸联名卖咖啡 椰树集团:土味营销还是炒作?

-

四川中航锂电项目总投资280亿元 预计年产值400亿元

-

近半年内三位基金经理离职 南华基金连续6年亏损

-

被罚没482万 台州银行这次又因何事“触怒”了银保监会呢?

-

冰淇淋把人眼睛都看花了 品牌“争奇斗味”抢占冰淇淋消费市场

-

机构投资者卖出意愿更为强烈 凯莱英(002821)被抛售

-

赶在其IPO之前“上车” 嵩山资本计划今年投资巴奴1.5亿元

-

不能闭着眼睛打新了 海创药业新股低开4.47%

-

虚增利润非经营性占用资金等 *ST济堂被证监会处罚停牌

-

市场份额被海天味业、千禾味业等挤压 加加食品掉队了

-

版号重启发放 游戏板块有望迎来戴维斯双击

-

建设银行财富管理增长持续发力 非利息收入占比提升

-

市场反弹难有持续性 中期布局或正是时候投资者谨慎操作

-

重整之际董事长张清海辞职 科迪乳业发展陷入瓶颈

-

公司经营状况转危为安 ST维维、*ST米奥等“脱星摘帽”

-

机构投资者买卖力度大降 盛航股份(001205)被加仓

-

加大研发投入33项产品获批上市等 科伦药业营收与净利双增

-

蔚来汽车将推迟交付股价大跌11.44% 特斯拉上海工厂也已停产2天

-

成都企业上市将收“红包” 每家企业保费补贴合计不超过200万元

-

集合信托市场回暖 标品信托业务成立规模亦大幅增长

-

高派现股有两点需牢牢把握 要逢低买进不追高买进等