东北证券:下半年盈利拐点是市场拐点和风格拐点的锚

2022-07-04 08:13:30 来源: 金融投资报

国金证券

聚焦成长,关注消费

下半年行情演绎三大基本假设:疫情高效清零、政策托底经济、上游涨价趋缓。首先,后续国内疫情高效清零的三支箭分别是:常态化核酸、国产特效药和老年人疫苗。其次,政策托底经济的诉求在国内疫情反复的情况下明显加强。当前经济最差的阶段已经过去,不要低估政策托底经济的力量。最后,在供需双重压力之下,今年下半年上资源品涨价趋势或将趋缓。

解码市场三大潜在担忧,美股调整、通胀和人民币汇率。从美股一季报上市公司的盈利情况来看,大部分行业收入和利润均超市场预期,零售等可选消费板块受供应链和能源涨价冲击较大,呈现增收不增利的情况。后续随着上游资源品涨价趋缓,通胀缓和背景之下,盈利或将逐步改善。人民币持续贬值和外资大幅外流概率较低。当前人民币贬值的核心因素来自中美利差收窄以及中美经济分化。随着利差趋于稳定,中国经济的企稳回升,人民币不具备持续贬值的基本面基础,更何况央行也不愿意看到持续单边贬值的汇率。

从市场风格研判,建议聚焦成长,关注消费。首先是成长反击,利润率改善,相对业绩改善。从相对业绩角度来看,中下游利润率改善将驱动成长相对价值板块业绩占优。上游资源品行业大部分均属于价值风格,在上游资源品涨价趋势下,价值板块净利润增速相对成长板块改善显著。但随着中下游利润率改善,集中在中下游的成长板块相对业绩将明显改善。

其次是疫后消费:商务消费恢复较快,耐用消费等待政策。部分消费品的恢复主要取决于消费场景的修复,比如商务消费相关的中高端白酒等。耐用消费品的恢复受到居民收入的影响较大,政策提振消费是耐用消费品行业最大的边际变化。

行业配置方面,建议投资者关注风光储网、高景气TMT、消费,以及券商。

东北证券

下半年从筑底到上行

下半年盈利拐点是市场拐点和风格拐点的锚。上半年市场表现与我们春季策略中的判断一致,即盈利回落主导市场,同时内外部因素压制市场风险偏好,价值板块相对成长占优。展望下半年,信用继续回升下盈利拐点出现是市场主线;以盈利拐点为锚,市场拐点和风格拐点也将出现,在盈利筑底与盈利上行两个阶段呈现不同的走势和风格。

展望下半年,三季度市场仍震荡筑底,下半年市场趋势整体来看是从筑底到上行,熊转牛的拐点。估值与情绪方面,中小盘估值相对占优,情绪指标处于历史低位。外部流动性收缩及地缘冲突等是压制风险偏好的主要因素,国内重要会议落地后有望明显提升市场情绪。

行业配置上建议投资者关注G端需求的基建、汽车以及军工,赛道和高成长方向的电新、消费、电子以及独立产业周期的TMT等。具体来看,盈利筑底期间,基建和汽车板块的G端需求有较强支撑;军工在市场盈利下行期表现较好,装备升级、地缘冲突下需求韧性较强;盈利上行期间,机构偏好的电新、消费、电子等成长赛道相对偏强,其中锂电、半导体设备、材料等盈利弹性较高。历史复盘来看,政策反转将使得TMT行业估值大概率修复;景气上,传媒、计算机受益于政策放松和国产化,通信和电子受益于新一轮数字设备和产品需求上升。下半年主题推荐:关注数字经济、国企改革、元宇宙。下半年稳增长政策进一步落实,国家战略导向+经济带动作用较大的方向有机会。

万联证券

市场情绪将逐步回暖

4月以来政治局会议、国常会、金稳委会议、一行两会均多次表态支持资本市场发展,对深化资本市场改革提出更高要求,要及时回应市场关切,积极引入长期投资者,保持资本市场平稳运行,A股市场进入磨底阶段,资金净流出情况改善,基金仓位也仍在高位。预计下半年,偏股基金发行有望回暖。市场情绪逐步回暖。

行业配置方面,三大主线值得关注。第一是基建投资是稳增长最重要的抓手,在项目储备充裕、资金到位的支持下将继续发力。在稳增长诉求不变、C多重政策红利以及建设施工进度加快的带动下,基建板块景气度将维持高位,大基建龙头央企或最为受益。涉及绿色、清洁、数字化及安全生产的新基建领域备受关注,有望带动大基建相关产业链的需求回暖。在基建投资加速发力外,房地产作为国民经济的支柱行业之一,市场供需两端皆出现回暖迹象。房地产领域配置主线主要包括:1)地产链条景气度回升下,保交付任务明确,建筑建材领域需求有支撑。2)多措并举下,地产开发板块的大型房企及国资背景房企值得关注。

第二是通胀受益与利润反弹主线,必选消费板块。预计2022年下半年疫情形势趋于稳定,国内供应链逐步消化疫情冲击,若海外地缘政治风险缓释,大宗商品价格有望高位回落,国内PPI将进入下行通道,CPI呈现逐季回升的态势。PPI与CPI增速差收敛将带来配置机会,必选消费领域成本压力缓解,行业基本面改善预期较强。其中,农林牧渔和生猪养殖基本面有望得到改善。

第三是景气度回升主线,先进制造、新能源板块。当前在产业政策利好支持下,预计随着下半年大宗商品价格触顶回落,企业生产成本压力下降,先进制造板块供需矛盾有望缓解,业绩将出现修复。从政策布局看,全国多地针对新能源产业链的支持政策频频出台,刺激新能源汽车消费力度有增无减。市场情绪方面,预计在需求回暖以及业绩表现稳健下得到修复。从估值水平看,经过近半年的回调,当前新能源板块与先进制造主要子板块估值水平均显著回落。随着市场信心的修复和业绩表现继续坚挺,相关板块反弹力度可能超预期。

西南证券

成长风格具相对韧性

上半年经济在短周期向下,疫情扰动,全球高通胀下的紧缩周期和俄乌冲突爆发并长期化导致的滞涨环境中,下行压力持续加大,2022年一季度GPD增速4.8%。2022年三季度开始市场的主要叙事逻辑可能再次转向海外。美国缩表落地对美债形成真实的流动性影响,本轮紧缩周期中美国金融条件的收紧速度已经超过了投资者在上一轮美联储紧缩周期中金融条件收紧的速度,同时欧央行首次加息临近带来海外金融条件继续明显收缩,其对总需求的压制也将愈发显著,届时通胀有望有效缓解,但同时经济将显著走弱。

根据对2012、2016、2019年中国经济短周期触底后A股与海外市场的相关关系的复盘,可见国内经济在未见拐点之前,受海外市场波动影响较大,国内经济见到拐点进入磨底期后,A股与海外市场的相关性会减弱,将表现为“以我为主”的波动状态。今年国内经济短周期拐点大概率将在三季度见到,四季度市场叙事将再次转为“以我为主”的政策兑现和经济修复逻辑。

从市场风格看,美国实际利率与A股成长/价值风格呈负相关关系,随着海外经济动能衰减对风险资产形成进一步冲击,预计2022年下半年将见到美国TIPS触顶回落,海外资产开始定价最差的经济预期,但国内成长风格则会表现出相对韧性;同时利率对经济周期触底有一定前瞻性,经济完成筑底时,可以配置利率敏感型资产。

从配置上看,建议短期均衡配置稳增长,下半年整体看好成长,尤其是传媒、军工、电子;随着时间推移,当经济见底企稳的信号逐渐显现,市场对政策转向的预期将开始摇摆,国内利率端将提前反应,届时成长板块的反弹行情将迎来扰动,利率敏感型板块的大金融将有所表现。

山西证券

聚焦央企整合

中美利差倒挂是新常态,国内流动性仍将相对充裕。中美利差的收窄甚至倒挂可能不利于分母端,进而使A股承压,但国内货币在经济下行期保持“以我为主”的一贯作风,以及近期明确的加码宽松信号能够有效对冲这一份压力,使无风险利率维持低位。中长期看,经济复苏与企业盈利改善将为A股的反转行情提供“源头活水”,一方面,我国经济当前处于底部,并已出现边际改善的信号,而美国经济仍处于是否能够实现“软着陆”存疑的下行阶段,由此,中资资产的吸引力未来有望逐步走升;另一方面,伴随着疫情冲击退坡,企业盈利改善这个分子端的变化将转向利好A股。总体来看,A股出现结构性行情的概率更大。

结构性行情下,不确定性仍是需要重视的投资变量。在此背景下,我们认为,除了业绩确定高增长板块外,央企改革有望获得资金持续关注。一方面,从资本市场本身来观察,中长期看,隐含改革权重的央企指数收益率远高于沪深 300 指数,也优于万得全A的市场表现;另一方面,从国资考核的角度观察,“管资本”目标下,“防止国有资产流失”、“提升国企资产证券化率”的改革诉求早就已经体现到各家公司的改革目标中,过去的三年,尤其是 2021年以来,多家央企在集团层面率先进行了重组或整合,上市公司层面的运作迎来战略机遇期,开始逐渐进入执行阶段。

优先考虑集团层面开始整合的景气行业。在近十年的央企重组和整合中,“横向合并”强强联合是重要的重组方式之一,通过强强联合后的央企规模增大,实力增强,抗风险能力提高,海外投资更具有优势。

那么该如何在众多的央企中选择合适标的?首先,标的应以集团层面已经完成整合但上市公司尚且分散或存在同业竞争的为重点对象,如中国船舶、中国电科、中国电装和中国物流集团等;其次,需要从行业景气度层面来考察,国家重点推进的新能源、汽车、国防军工、稀土产业等,这些央企的重组和改革在未来一段时间也可关注。综合来看,我们建议重点关注船舶制造、电气装备、汽车和国防军工等行业。

热点推荐

-

券商谨慎看待5月行情 疫情下经济回暖或需要更大耐心

-

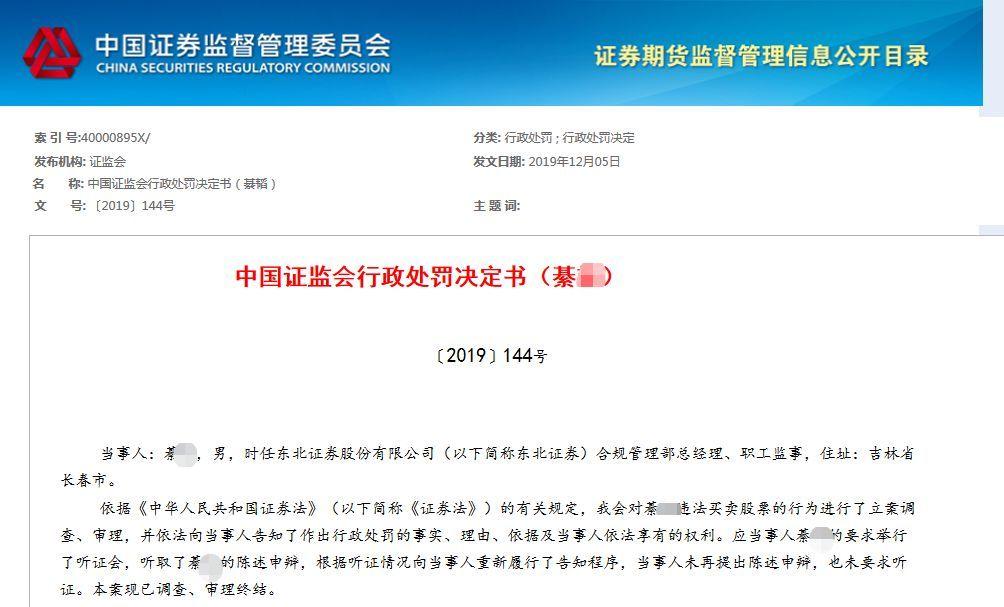

知法犯法!东北证券前合规老总被罚140万元

-

万联证券APP遭广东责令整改 未经用户同意获取用户信息等

-

东北证券:下半年盈利拐点是市场拐点和风格拐点的锚

-

兴业证券:三季度仍有尾部风险待释放 下半年关注六大方向

-

硬科技企业上市活跃 科创板筹资额首次超过主板

-

房地产对GDP的贡献是多少?房地产与出口是同等重要的

-

成为多家面板企业的供应商 旭飞光电迎战柔性屏国际化竞争

-

三星SDI正为特斯拉4680电池准备试验线 成本下降了14%

-

承认自己不如别人又不丢脸!美FCC成员要求苹果谷歌从应用店中移除TikTok

-

准油股份自曝资金压力 出售子公司扭亏却未经股东大会审议

-

美国、日本、巴西、英国、加拿大等 全球经贸摩擦指数处于高位

-

粤港澳大湾区“跨境理财通”业务试点落地 开辟了人民币国际化新路径

-

监管划下红线商家玩家纷纷点赞 治理剧本杀行业大洗牌

-

周鸿祎囊中羞涩?三六零不差钱 账上还有约200亿现金

-

周鸿祎0元转让哪吒汽车逾3%股权 仍是其IPO后的最大赢家之一

-

一季度 知乎职业教育业务收入占比达5.3%同比增长1196%

-

股价和估值走到新节点 宁德时代成本端压力同样不小

-

AH溢价高恒指估值低等 南下资金持续流入港股远超北上资金

-

打造氟化工全产业链 昊华科技(600378)发布“十四五”规划

-

基金开启限购模式 招商稳健平衡对500万元以上申购进行限制

-

下一步我国投资空间在哪?发改委:扩大制造业和高技术产业投资

-

5月社会融资规模增量为2.79万亿元 同比多增8399亿元

-

尚未走出亏损泥潭 B站试水付费视频有UP主一周掉粉3万

-

2022年 我国付费自习室已有200余家同比增长约900%

-

产业淘汰赛加速 传统燃油车市场已有9个品牌消亡

-

重庆车企吹响新能源“最强音” 自动驾驶不再是“雷声大雨点小”

-

2022年TikTok收入或达120亿美元 将超过推特和Snap的总和