CPI因为原油和猪肉价格的不断上涨而走高 制约了货币灵活宽松的空间

2022-07-12 11:42:25 来源: 金融投资报

6月CPI再度走高,同比上涨2.5%,涨幅比上个月扩大0.4个百分点,4、5月的CPI都是2.1%。6月这一增速同时创下了2020年8月以来新高。

4、5月CPI进入“2时代”后,管理层就已经开始有所警觉了,毕竟经济复苏还有很多不确定因素,但CPI却因为原油和猪肉价格的不断上涨而走高,制约了货币灵活宽松的空间。其实这点市场也是心知肚明,美联储之所以敢于以75个基点的步伐加息,就是为了抑制高通胀,美国的CPI同比涨幅更是高达8.6%。国内为了抑制给CPI输出“过高数据”的猪肉价格上涨,发改委已经敲了几次警钟,央行在上周也实现了数千亿的资金回笼,要知道CPI涨速过快势必会反过来影响流动性的松紧度。

在CPI涨幅扩大的同时,工业生产者出厂价格指数(PPI)也出现了纠结的走势。6月PPI上涨虽然达到6.1%,但涨幅比上月回落0.3个百分点,而且今年以来已连续6个月回落。其中6月生产资料价格上涨了7.5%;石油和天然气开采业上涨 54.4%,扩大 6.6 个百分点;石油煤炭及其他燃料加工业上涨34.7%,扩大0.7个百分点。直白点讲,就是生产企业的产品出厂价格涨幅在不断回落,而原材料价格却在继续走高,从而吞噬了生产企业的利润,相应的企业生产积极性也会受到压制。这对经济复苏显然不利。

这其中,原油价格和猪肉价格是造成CPI上涨过快和PPI涨幅回落的重要原因,而其价格的上涨除了非市场因素以外,主要就是流动性导致的。比如猪肉价格上涨的逻辑并不清晰,生猪出栏数变化不大,目前又处于猪肉消费的淡季,但猪肉价格却莫名其妙地涨了三四成,主要原因是资金炒作的成分较大。再比如原油价格,全球汽车产业都在转型,而原油价格居然会涨到100美元以上,这难道不离奇?原油价格受多重因素影响一直处于高位,为保证能源安全,我们只能加快发展替代能源,但剔除非市场因素,其价格高企大概率还是因为全球流动性过剩炒作所致,这也是美联储大幅加息的一个重要诱因,毕竟美国是全球最大的原油消费国之一。

正因为 CPI 数据出乎意料,市场又有美联储大幅加息的前车之鉴,于是有点杯弓蛇影,这种担忧也不是没有道理。实际上,上周A股开始调整,就是因为央行逆回购规模降低,资金净回笼加大所致,当时的CPI还只有2.1%,现在达到了2.5%,市场会不会预期未来央行的资金回笼会越快越激进?目前,市场上已经有不少私募大佬在喊“放水牛”已经结束,虽然未必是“放水”,但可以预期由于 CPI 数据走高,央行未来一段时间肯定会采取暂时性的“防守”政策,加息虽然不是必选项,但适度回笼资金并保持“双向灵活”是大概率事件,这对于资金政策敏感的股市来说不是好事。

热点推荐

-

CPI因为原油和猪肉价格的不断上涨而走高 制约了货币灵活宽松的空间

-

国际集装箱运输供求关系较为紧张等 中远海控日赚3.6亿

-

茅台冰淇淋终究不是茅台酒 不具有任何保值增值的功能

-

ST双热能(872652)债务违约 实控人杨启林、何佩芝双双失联

-

锂电池关注上游企业 璞泰来(603659)盈利持续保持环比增长

-

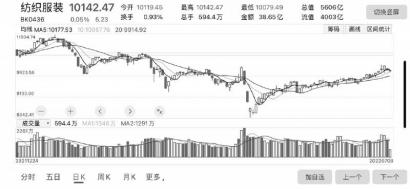

纺织服装露营经济被热捧 牧高笛(603908)内外销延续靓丽增长

-

煤炭盈利能力持续提升 中国神华(601088)保持盈利持续增长

-

大宗商品大跌 纽约原油跌破100美元大关伦铜重挫近5%

-

储能板块午后掀涨停潮 长安汽车、江淮汽车、金龙汽车、广汽集团等上涨超8%

-

采购更便宜的商品等 “吃不消”的美中产阶层改变生活方式

-

政府消费券以“四两拨千斤”之力 有效激起全市消费市场“一池春水”

-

工信部 鼓励地方出台有含金量的政策 做好与补贴退坡的有效衔接

-

纯债基平均收益率1.59% 东兴兴瑞一年定开A收益率4.23%

-

四川向民资开放63个重点项目 11个产业发展项目总投资逾81亿

-

欧洲对俄罗斯的制裁有可能推高油价 布伦特原油期货价格可能每桶120美元

-

重庆进出口规模再创新高 对东盟进出口值增长15.2%

-

“一参一控一牌”松绑 公募基金股权变更频现

-

关注锂电池细分龙头 恩捷股份(002812) 全球份额持续提升

-

易方达基金、南方基金、中金公司等 80家投资机构探访极米科技

-

紫燕食品IPO 研发成本不及行业平均市场开拓无优势等

-

布局碳中和8只ETF首发 最长发行期5天最短则为3天

-

频频拿下销售大单短期仍将供不应求 通威股份市值逼近3000亿

-

多数商超已下架麦趣尔产品 部分消费者遭遇退款难

-

53只沪股通ETF、30只深股通ETF及4只港股通ETF首批“尝鲜”

-

关注新能源汽车盈利改善环节 杉杉股份(600884)有望迎来规模放量