二季度公募基金权益仓位明显上升 重仓股市盈率有所提升

2022-07-27 09:20:56 来源: 金融投资报

二季度,公募基金权益仓位明显上升,重仓股市盈率有所提升。二季度主动偏股型公募基金整体权益仓位为85.72%,环比上升2.36%,处于历史较高水平;普通股票型、偏股混合型和灵活配置型基金权益仓 位 分 别 为 90.22% 、 88.46% 和74.56%,较上季度均有所上升;二季度基金重仓股加权市盈率为63.6倍,较一季度的61倍有所提升,主要源于基本面改善预期下基金重仓的成长、消费板块修复所致。

行业方面,加仓食品饮料新能源和汽车、减仓电子银行医药,TMT、家电和医药板块已处于历史显著低配位置。

从行业持仓来看,二季度仓位最高的行业分别为电力设备及新能源(16.76%)、食品饮料(15.59%)、医药(11.24%)和电子(9.87%)。

从超低配比例变化来看,二季度基金超配比例增加最多的行业为食品饮料(2.04%)、电力设备及新能源(0.79%)、汽车(0.73%)和有色金属(0.57%)。

从超低配历史水平方面,新能源、有色和军工板块超配水平处于历史高位,而传媒、医药、家电和计算机行业则处于近10年历史低位。二季度持仓变动主要源于估值性价比和景气预期的改变,困境反转的消费以及景气预期最强的新能源板块更受到基金青睐。

持股集中度整体有所上升,医药板块新进入前50重仓股企业数量较高,退出前50重仓股的则以电子板块居多。二季度公募基金持股集中度整体明显有所上升,主要源于头部大盘蓝筹在稳定盈利和估值性价比方面具备一定相对优势。个股角度来看,贵州茅台超越宁德时代成为第一重仓股,前五重仓股均为食品饮料和新能源相关标的。二季度新进入前50大重仓股的有11家公司,其中康龙化成、爱美客、九洲药业和通策医疗均属于医药板块;本季度退出前50大重仓股的同样有11家,其中海康威视、韦尔股份和法拉电子均来自电子板块。

我们预计,三季度基金仓位进一步上升空间有限,高景气成长、政策导向的消费与基建、以及当前显著低配的医药和TMT等板块后续有望成为潜在加仓方向。三季度来看,海外超预期紧缩和国内通胀担忧上升,可能对国内的宽松空间形成掣肘,盈利弱修复的背景下指数表现可能更多以震荡为主,预计三季度基金仓位进一步上升空间相对有限。

加仓方向主要集中在三个方面:其一,海外衰退风险下国内政策导向或景气预期较强的行业表现通常占优,而当前景气与盈利确定性最高的成长有望得到加仓,但如新能源等交易拥挤度较高的板块短期上升空间可能相对有限。其二,在经济依然面临压力的背景下后续保增长的相关政策有望进一步落实,预期较强的消费、新旧基建等板块盈利和景气预期有望迎来改善。其三,医药、传媒和计算机等基金显著低配板块若后续基本面进一步有所改善,相关板块存在较大的加仓潜力。

风险提示:疫情和地缘政治冲突超预期,政策出台不及预期。

热点推荐

-

二季度公募基金权益仓位明显上升 重仓股市盈率有所提升

-

氯化钾业务同比增长128.92%等 藏格矿业上半年净利同比暴增438.01%

-

“AI+新药”受资本青睐 但国内尚无产品上市

-

A股短期波折不改中期趋势 可继续关注中国优势资产

-

前5个月 我国合同外资大项目476.8亿美元同比增长40.3%

-

前5个月 重庆与东盟进出口额551.18亿元同比增长11.2%

-

川仪股份发布业绩快报 净利润同比增长22.64%

-

指数型动漫游戏主题基金领涨 国泰中证动漫游戏ETF收益率5.48%

-

任何一个市场化的产业 都会出现“三十年河东三十年河西”的情况

-

军工板块迎来投资绝佳时点 中航沈飞(600760)备产备货积极

-

人工智能落地场景持续扩张 海康威视(002415)内在价值被严重低估

-

加大股权融资支持力度等 助力河南打造国家创新高地

-

做借贷业务出身的趣店花大价钱推广预制菜 罗敏的第N次再创业能成功吗?

-

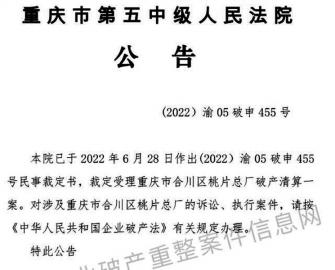

靠卖商标“续命”24年后 重庆合川桃片总厂破产了

-

到“十四五”末 重庆市软件业务总规模达到5000亿元

-

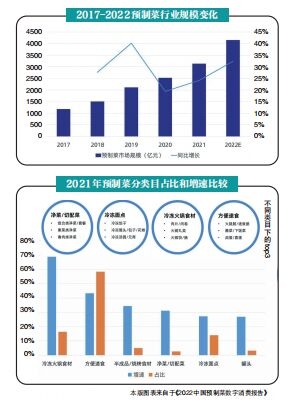

2020年起连续3年 一季度预制菜订单量都呈现增长态势

-

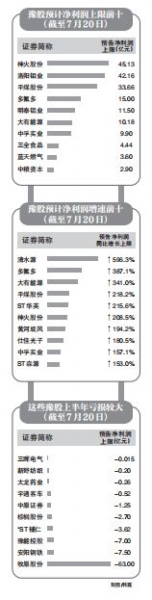

46家豫企披露上半年业绩预告 牧原股份预计净利润同比下降172.43%

-

新冠检测概念股英诺特将进行网上申购 发行价为26.06元/股

-

开播11年《甄嬛传》持续为乐视输血 “甄学”已成为流量密码

-

客房入住率和会议用房场次大幅减少等 正源股份亏损或达7500万

-

理财收益刚兑打破 很多居民投资将向股市转移

-

拍蒜刀断 张小泉是不是高估了自己菜刀的全功能能力

-

宏石激光上会 研发投入有“水分”多个关键指标不及同行

-

市场在杀估值时毫不留情 新能源业绩与估值裂痕加深

-

渝股半年报 欢瑞世纪净利预增逾164%顺博合金净利预增逾37%