大金融厚积薄发 广发证券(000776)资管业务展现韧性

2022-06-20 09:47:20 来源: 金融投资报

非银金融方面,券商板块无疑是近期反弹表现最佳的细分行业。中信证券分析师田良指出,风险偏好提升带动成交额重回万亿,券商板块估值随之提升。贝塔驱动叠加低估值,是本轮上涨的特征。目前,券商板块估值处于2018年以来21%分位数水平,仍处历史低位。展望未来,贝塔因素是短期驱动,供给侧改革及财富管理业务仍为中长期投资主线。建议投资者关注受益于行业供给侧改革的综合券商中金公司、华泰证券。以及财富管理赛道的优质公司东方证券、广发证券、兴业证券和东方财富等。

随着风险偏好处于明显抬升阶段,市场上涨均会带动保险股实现超额收益。华创证券分析师徐康指出,根据上市险企最新披露的5月原保险保费数据,各公司寿险保费均呈现出边际改善趋势。财险保费累计增速各公司则均实现环比提升,主要是受益于疫情好转带来的新车销量回暖。随着权益市场的快速回暖,将有望和负债端修复的预期共同拉动保险股估值继续向上,建议关注中国人寿、新华保险、中国平安。

东方证券(600958)

公司当前综合实力位于行业第12位左右。以汇添富基金和东证资管为代表的大资管业务为其业绩增长核心引擎。2021年,东方证券资管业务板块贡献营业利润34.85亿元,同比增长48.32%,占总营业利润的比重达 55.93%。盈利层面,2021年东方证券净资产收益率为9.02%,领先行业平均水平。与券商同业相比,公司的核心优势在于其以公募基金为代表的资产管理业务。从商业模式、财务表现、发展前景和经营独立性角度看,资管业务分部估值具备合理性。中信证券指出,资管业务方面,公司是高成长行业中的卓越公司。其中汇添富基金利润贡献率21.5%,超额收益创造超额募资。东证资管利润贡献率26.8%,长锁定期匹配长期投资。整体来看,随着资本市场改革和证券行业业务创新,头部券商盈利能力有所提升。依托优秀的资管及公募子公司,东方证券在资产管理领域形成了自身特色,有望在未来的行业竞争中建立差异化竞争优势。

广发证券(000776)

公司一季度盈利低于预期的主因是投资端权益市场的大幅下行,公司一季度净投资亏损10.6亿元,去年同期净投资利得为18.9亿元,同比减少156.3%。主营业务来看,公司资管业务展现韧性,一季度资产管理及基金管理业务收入23.4亿元,同比小幅下降1.3%,一季度占营业收入占比达49%,财富管理护城河凸显。经纪业务小幅承压,公司一季度经纪业务净收入16.5亿元,同比减少9.8%,预计主要是一季度权益市场下挫影响市场交活度及基金代销下滑所致。此外,公司投行业务复苏,一季度投行业务净收入为1.5亿元,同比增长27.0%,公司投行业务有望逐季放量。公司一季度大投资业务受权益市场下行影响大幅承压是导致业绩承压的主因。预计后续随着宽信用预期下的市场反弹,投资负面影响将进一步缓释。天风证券指出,公司基金管理和资管业务具备稳固竞争优势,仍为大财富管理逻辑下的优质投资标的。受益于居民财富管理转型以及资本市场机构化,公司基本面依然向好。

东方财富(300059)

公司子公司东方财富证券的证券投资基金托管资格已获核准,东方财富证券自批复之日起6个月内完成基金托管业务的筹备工作,并将于换领经营证券期货业务许可证后,对外开展基金托管业务。随着子公司获得基金托管业务资格,基金托管业务有望与基金代销业务形成良好的协同效应,公司整体的基金销售业务有望与基金托管业务共同发展。华泰证券指出,随着东方财富证券获得基金托管资格,东方财富在基金相关业务方面形成了代销+托管的完整布局,我们认为后续协同效应有望逐步显现。一方面,基金代销业务有望为托管业务引流。截至2022年一季度,从非货币基金保有量看,东方财富旗下天天基金/东方财富证券为6175亿元/61亿元,为公司托管业务的发展打下良好的基础。另一方面,托管业务的发展有望进一步推动代销业务的增长。基金托管业务包括清算交割、保管资产等,托管业务的发展有助于进一步强化对基金公司的服务能力,与基金公司的合作进一步加深有助于代销业务的发展。

中国人寿(601628)

公司2021年总保费、内含价值与NBV规模均保持行业第一,市占率达20%,较第二位领先优势扩大至4.1个百分点,龙头地位愈发稳固。2019-2021年营业收入、归母净利润、内含价值复合增长率分别为10.1%、64.7%、14.8%,分别为四家上市寿险公司中第2位、第1位、第1位。2007-2021年平均ROE、ROEV分别为11%、16%,两者韧性均较强,业绩回报稳健可持续。海通国际证券指出,寿险方面,公司负债端连续四年优于同业。个险渠道端,代理人规模多年来稳居行业第一,2011-2021年人均产能持续提升,复合增速达7.6%,量价双重优势奠定公司保费增长动能。此外,公司持续推进“大健康”、“大养老”战略,通过国寿大健康基金投资布局健康产业上下游企业,积极打造养老社区“东西南北中”重点战略区域布局。我们认为,依托公司强大品牌优势和服务能力,有望带动康养服务与保险主业协同共进。

中国平安(601318)

公司一季度实现归母净利润出现一定幅度下滑,主要受资本市场波动影响。公司实现归母营运利润同比增长10.0%,主要得益于寿险及健康险业务、银行业务、科技业务板块的拉动。长城证券指出,一季度经济形势复杂多变,疫情扰动依然延续,不确定性增加。面对挑战,平安寿险坚守改革初心,围绕“渠道+产品”双轮驱动战略部署,坚定推动代理人队伍高质量转型,一季度主推增额终身寿险产品“盛世金越”兼顾价值和规模;依托集团医疗健康生态圈,通过“保险+健康管理”、“保险+高端养老”、“保险+居家养老”三大核心服务构建差异化竞争优势。公司整合线上线下医疗、持续推进北大医疗收购项目、完善医疗和健康机构覆盖。2022年寿险转型收官之年,期待改革效果进一步呈现带来的全年价值改善。长期来看,公司综合金融和科技实力突出,看好长期价值和潜力。且公司实施2022年度长期服务计划,参与计划的核心人才超9万人,计划资金达44.39亿元,有望进一步激励公司员工拉动整体经营业绩实现快速增长。

热点推荐

-

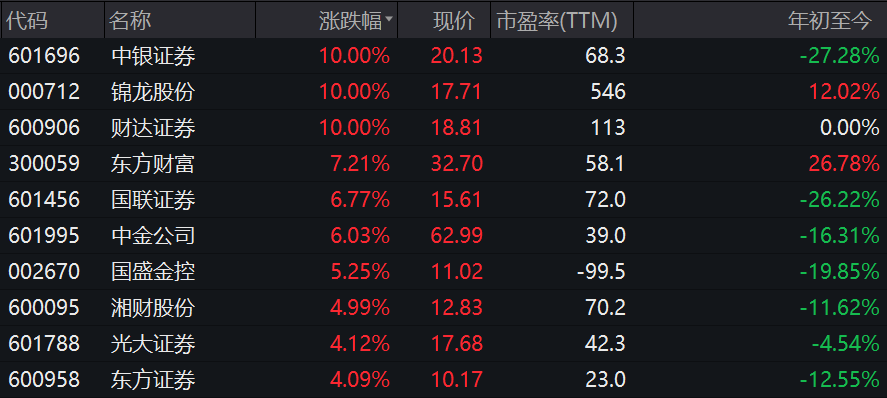

券商板块涨幅最大 广发证券涨停、东方财富涨约5%

-

东方财富反超“老大哥”中信证券 接下来是普涨?

-

股价快速大涨 东方财富半年盈利增速翻倍

-

大金融厚积薄发 广发证券(000776)资管业务展现韧性

-

银行股低估值是安全垫 平安银行(000001)利润增长再提速

-

沪深涨跌不一机构观望情绪浓厚 新莱应材(300260)被加仓

-

加息后美股是否将步入熊市?有部分资金开始进场抄底

-

市场震荡走高做多热情持续恢复 中通客车(000957)被机构加仓

-

大金融板块掀涨停潮 中国太保、新华保险、中国平安集体走强

-

V型反转机构买入意愿回升 长安汽车(000625)被加仓

-

美股开启暴跌模式 纳斯达克指数年内跌幅已达到30.9%

-

A股顶住压力上演翻红好戏 市场有效向上突破之前仍要控制好总体仓位

-

CRO板块大跌 阳光诺和、泰格医药、康龙化成纷纷大跌

-

大盘震荡回调机构卖多买少 通宇通讯(002792)被减持

-

博菲电气IPO拟募集6.09亿元 产能明显闲置仍扩产

-

安运科技、和泰润佳等 今年已有4家基础层渝企进入创新层

-

股票型医药主题基金领涨 嘉实医药健康A涨7.29%

-

市场诡异对资本市场中的各种预测 小散还是要多长个心眼

-

今年恢复性行情还有许多难关需要攻克 投资者可一手握资金一手握股票

-

退市股风险极大 背后的投资风险需要引起警惕

-

“茶叶第一股”为什么这么难?与茶行业的特性有关

-

沪深两市低开低走成交量萎缩 浙江建投(002761)被机构加仓

-

昨日又有新股上市秒赚七万 新股行情又回来了吗?

-

人身险银保业务“四连涨” 银保业务重回险企战略视野

-

宁德时代上演深V“大奇迹日” 吓得宁王股民朋友瑟瑟发抖

-

煤炭板块大幅走高 上海能源、安源煤业、大有能源跟涨

-

绿联科技创业板IPO获受理 专注于消费电子领域为用户提供解决方案

-

市场观望情绪浓多股被抛售 特力A(000025)被机构抛售