邦基科技上会 产能闲置依旧大幅扩产业绩真实性存疑

2022-08-09 09:00:28 来源: 金融投资报

7月以来A股IPO过会率已连续第三周保持在100%,上周共计有10家公司上会均集体过会。本周上会企业数继续保持两位数水平,达到10家,但其中有两家从事传统产业的南方路机和邦基科技等遭到业内广泛质疑。

南方路机:被指“粉饰业绩”

福建南方路面机械股份有限公司自成立以来一直专注于工程搅拌领域,现已逐步形成“原生骨料加工处理设备-工程搅拌设备-骨料资源化再生处理设备”全产业链和多层次产品体系布局,可以满足客户绿色建材装备一站式全系列产品的采购需求。

从近几年南方路机交出的成绩单来看,虽然公司营业收入相对平稳,但净利润却呈现剧烈波动的态势。招股书显示,2017年至2020年,南方路机实现营业收入分别为71924.66万元、87063.67万元、100386.00万元、114138.49万元。其中2018年-2020年同比增长分别为21.05%、15.30%、13.7%;同期实现归属于普通股股东的净利润则分别为 2893.71 万元、7378.24 万 元 、 3187.01 万 元 、14485.83万元。其中2018年-2020年同比增长分别为154.98%、-56.81%和354.53%。从上述数据来看,南方路机营业收入增速出现持续放缓,但净利润则动辄翻番,甚至数倍增长,但也会在营收增长背后出现断崖式下滑。业绩的剧烈波动是否在2021年、2022年仍在持续,还需等待公司更多披露相关信息方可得知。

“粉饰业绩”是业内质疑南方路机的关键点之一。可以看到,2018年-2020年公司应收账款账面价值(含合同资产)分别为 17281.78 万元、15268.12 万元、18537.84 万元。2019年小幅下滑后,2020年再度出现明显增长。

从南方路机应收账款账龄分布来看,其中1年以内账龄的应收账款占比逐年走高,2020 年占比已增长至91.91%。而从应收账款计提坏账准备的比例来看,公司1年以内的应收账款坏账计提比例远低于同行业上市公司。

南方路机在招股书中指出,公司2年以内的应收账款坏账准备计提比例略低于同行业上市公司平均水平,2年以上的坏账准备计提比例与同行业上市公司平均水平相当。对此表述,有业内人士认为,公司1年以内、1-2年应收账款明显低于同行平均水平,公司表述存在一定误导。

值得一提的是,虽然南方路机2年以上账龄的应收账款坏账计提比例高于同行平均水平,但并无实际意义。公司有超过97%的应收账款账龄在2年内,然而这部分应收账款中,不论是1年以内,还是1-2年账龄的应收账款坏账计提比例均低于同行可比上市公司平均值2.4个百分点。有质疑就认为,公司表面上高账龄坏账计提比例高于同行,但实际上公司给予绝大多数应收账款很低的坏账计提比例。对绝大部分应收账款给予异常低于同行业上市公司坏账计提比例,公司无疑存在粉饰业绩的嫌疑。

邦基科技:产能闲置依旧大幅扩产

山东邦基科技股份有限公司一直从事猪饲料的研发、生产和销售业务,专注于动物生命与动物营养研究,目前已成功涉足猪料、蛋禽预混料、肉类反刍饲料、兽药销售等产业,是一家为现代化养殖场提供专业化产品的饲料生产企业。

在行业景气度较高时期,邦基科技业绩有着不错的的表现,而在行业景气度明显回落背景下,公司仍出现较快增长,和行业可比上市公司相比显得格外“耀眼”。招股书显示,2018年-2020年公司营业收入分别为11.6亿元、10.04亿元、17.23亿元,其中2019年、2020年同比增长分别为-13.44%、71.61%;同期净利润分别为4350万元、5474万元、11294万元,其中2019年、2020年 同 比 增 长 分 别 为 25.83% 、106.32%。可以看到,在营业收入波动背景下,并未影响净利润的持续增长。

值得一提的是,邦基科技预计2021年前三季度营业收入同比增长32.26%-50.61%,净利润同比增长10.82%-22.49%。在2021年全行业业绩普遍大幅下滑,甚至亏损背景下,公司仍能实现盈利被业内普遍关注。从公司列举的同行业可比公司来看,神农集团2021年净利润下滑接近八成,禾丰股份净利润润出现超过九成的下滑。正邦科技、大北农、金新农、傲农生物则是在2021年出现不同程度的亏损。相比之下,邦基科技逆行业出现增长,业绩真实性遭到业内质疑。

从邦基科技此次IPO募投项目来看,七个项目中共有六个涉及到各个基地的产能扩大,合计将扩大高档配合饲料、高档饲料、浓缩饲料90万吨。而从公司披露的产能来看,2020年公司猪配合料产能为42.24万吨,猪浓缩料产能为16.89万吨。不难看出,此次募投项目将对公司现有产能进行超过1倍的扩大。当一家公司遇到产能瓶颈,大幅扩产可以理解。然而邦基科技在产能利用率偏低背景下依旧扩产就被业内人士直呼看不懂。从招股书来看,在2020年生猪饲养十分火爆背景下,公司主要产品的产能利用率有所提升,但猪配合料71.52%、猪浓缩料73.8%的产能利用率依旧偏低。有业内人士质疑道,公司完全可以通过提升产能利用率来达到扩产目的。而在产能闲置问题严重背景下,公司还大幅扩产,必要性存疑。公司在自身存在闲置产能背景下盲目扩产,或将导致更多产能进一步闲置。(本报记者 林珂)

热点推荐

-

晋拓科技IPO 产能闲置募投项目盈利能力“放卫星”

-

嘉华股份IPO 营收增长缓慢净利润停滞不前却盲目扩产

-

六淳科技上会 现金流为负却大额分红遭质疑

-

邦基科技上会 产能闲置依旧大幅扩产业绩真实性存疑

-

两市分化加大 汽车零部件板块掀涨停潮光伏概念震荡走强

-

欧康医药回复北交所首轮审核问询 涉及境外销售大幅增长的真实合理性等

-

主力机构买卖力度继续下滑 中大力德(002896)被逢高减持

-

素士科技主动撤回IPO申请 对单一客户小米存在重大依赖

-

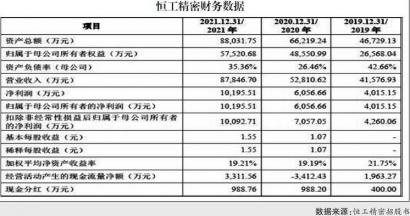

恒工精密首发申请将上会 应收账款暗藏风险社保缴纳令人生疑

-

国防军工板块一骑绝尘全线暴涨 中天火箭、奥维通信、长城军工等涨10%

-

国防军工板块强势 炼石航空、长城军工、中天火箭等涨停

-

军工板块长期向好逻辑不改 中航沈飞(600760)业绩有望保持高增

-

机构投资者买入意愿有所回升 顺络电子(002138)被追买

-

艺虹股份过会 过于依赖单一客户被监管追问

-

地产股持续走弱降幅收窄 A股阳光城、深深房A、财信发展均收跌5%以上

-

华友钴业向特斯拉供应电池材料三元前驱体产品 股价上涨9.06%

-

渝企冲刺H股 融汇悦生活去年营收3亿多元

-

2022年核能核电概念股有哪些? 核电股有投资价值吗?

-

现场检查再度发威 发达股份和新大禹IPO均告吹

-

8月A股走势如何?家用电器、食品饮料等胜率较低

-

新东方抛出高达4亿美元股份回购计划 美股新东方收盘涨逾7%

-

机器人概念股领涨 横河精密、汉宇集团、步科股份20cm涨停

-

消费电子携手芯片反弹 半导体封测指数涨4%以上苹果指数涨超3%

-

医美概念板块全天走强 奥园美谷涨停普门科技涨7.30%

-

机构投资者观望情绪明显升温 三花智控(002050)被减持

-

百利天恒转战科创板 大额学术研讨会、拜访活动费用引关注

-

市场做多热情有所恢复机构加大买入力度 双星新材(002585)被追高

-

关注医药板块三条主线 上海医药(601607)引入战投云南白药