燕京啤酒(000729.SZ)增长率创十年新低 业绩垫底

2020-09-15 09:28:03 来源: 《正经社》

在啤酒行业不景气的大背景下,北京燕京啤酒集团公司(下称“燕京啤酒”,000729.SZ)的日子显得更不好过。

近日,燕京啤酒披露的中报显示,公司2020上半年实现营业总收入55.7亿元,同比下降13.9%;实现归母净利润2.7亿元,同比下降47.5%。报告期内,公司毛利率为41.5%,同比降低1.1个百分点,净利率为5.7%,同比降低3.1个百分点。

《正经社》对比7家国内上市啤酒企业发现,在新冠疫情背景下,行业多数企业处于营收下滑、净利增长状态,燕京啤酒表现出的却是营收净利双跌。

作为已有40年历史的啤酒企业,燕京啤酒的业绩在过去十几年里,因资金、体制机制、战略等原因,早已开始逐步下滑,逐渐跟第一梯队的青岛、华润等巨头拉开了差距,处于TOP5末位。

营收净利双双下滑

成立于1980年的燕京啤酒可谓是华北地区啤酒“霸主”,坐镇北京,辐射华北乃至全国,并于1997年早早进入资本市场。作为地方国资控股的燕京啤酒,有燕京主品牌外加惠泉、漓泉、雪鹿三个区域子品牌,高端品牌包括原浆白啤和纯生等。2020年上半年,啤酒业务作为主业务,占营收比重为93.04%,可以说独挑大梁。

国家统计局数据显示,今年上半年,国产啤酒产量为1714 万千升,同比下降9.5%。在疫情大环境下,燕京啤酒今年上半年的业绩也非常惨淡。中报披露,燕京啤酒营业总收入55.7亿元,同比下降13.9%;净利润2.7亿元,同比下降47.5%,营收,净利双双下滑。

对于业绩下滑,燕京啤酒仅表示,2020年新冠疫情的发生,使消费市场萎缩,对公司生产、经营产生不利影响。目前疫情对公司全年生产、经营产生的不利影响和不确定性尚无法准确预测。

除整体业绩下滑外,分地区看,燕京啤酒五大销售区域业绩均处下滑趋势。数据显示,华北、华东、华南、华中、西北五大区域在总营收中的销售占比分别为44.73%、8.41%、30.61%、9.78%、6.47%,比上年同期分别减少8.34%、18.64%、19.25%、14.58%、15.09%。

另外,燕京啤酒的毛利率也在下滑。中报显示,燕京啤酒的啤酒板块2020年营业收入为51.78亿元,比去年同期减13.63%,营业成本为30.15亿元,比去年同期减11.43%,而2020年上半年41.77%的毛利率,比去年同期减1.44%。

一方面是业绩的下滑,另一方面燕京啤酒的销量也在下滑。数据显示,2020年上半年公司实现啤酒销量209.69万千升,而2017-2019年的同期,燕京啤酒实现啤酒销量分别为272.86万千升、259.57万千升、257.85万千升,下滑幅度不小。

增长率创十年新低

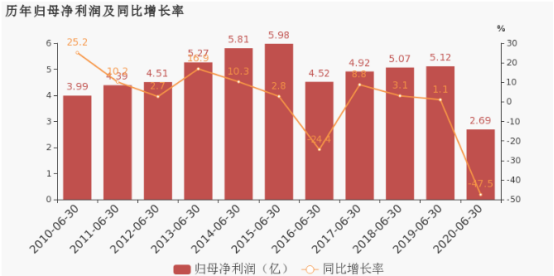

不过,燕京啤酒的下滑态势不是从今年就开始的。数据显示,燕京啤酒的业绩顶峰出现在2013年,当年营业收入达到历史最高的137亿元,净利润也处在较高水平的5.22亿元。之后几年,燕京啤酒营业收入便呈现缓慢下降趋势,至今也未回归。

事实上,2013、2014年也是中国啤酒行业的转折年。2013年,中国啤酒产量经过历年的攀升,达到历年之最,为5061.5万千升,之后啤酒市场产销增速放缓,开始进入20年来的首次下滑。

来源:东方财富choice数据

从燕京啤酒历年中报业绩对比来看,2013、2014年是其营收高峰,2014年上半年营收达到77.57亿元。但从增长率来看,燕京啤酒的营收增长率下滑提前2年就开始了,即从2012年的22.9%下降到2013年的9.3%,之后一直处于下滑中。2015、2016年,其营收增长率更降为负值,值得注意的是,2017年增长率出现回升,但2020年上半年又出现断崖式下滑,降到-13.9%,幅度为近十年最大。

来源:东方财富choice数据

燕京啤酒净利润的走势也跟营收趋势如出一辙。从图表可看出,燕京啤酒的净利润经过缓慢增长后,在2015年上半年营收达到最高5.98亿元,之后一直处于下滑中,2020年上半年的净利润更腰斩为2.69亿元。从净利润增长率来看,其下滑趋势也是在2011、2012年开始出现,之后更在2016年变为负值,经过2017年的回升后,2020年又降为负值,降幅达-47.5%,幅度也是十年之最。

中高端市场难突围

从国内上市啤酒公司的2020年上半年的整体业绩看,燕京啤酒也明显落后于青岛啤酒、华润啤酒等老对手。

数据显示,在7家上市公司中,有4家出现营收下滑、净利润上涨。分别是青岛啤酒营收同比下滑5.27%,净利润同比增长13.77%;华润啤酒营收同比下滑7.5%,净利润同比增长11.1%;珠江啤酒营收同比下滑4.84%,净利润同比增长16.04%;重庆啤酒营收同比下滑4.45%,净利润同比增长3.06%。

有2家公司出现营收、净利的双下滑。其中,燕京啤酒营收同比下滑13.88%,净利润同比下滑47.46%;兰州黄河营收同比下滑34.97%,净利润同比下滑143.95%。

而市值仅有17.8亿元的惠泉啤酒实现了营收净利的双增,营收同比增长7.93%,净利润同比增长48.5%。

从体量上来看,经过行业深度洗牌,燕京啤酒和华润、青岛、百威、嘉士伯4家巨头处于国内啤酒市场的第一梯队,占据中国啤酒销售量的七八成份额,啤酒行业的集中度逐渐提升。然而看似地位稳固,但背后隐藏的问题不容忽视。

首先,经过近十几年的发展更迭,原本的老大哥、市场的领先者燕京啤酒,已经在竞争中落下队来,如今仅200亿元市值的燕京啤酒同市值为1573亿元的华润啤酒、市值1022亿元的青岛啤酒本身就已不在一个量级上。

再次,目前国内啤酒消费市场的发展逐步由“量”转“质”,从大众类、同质化产品的竞争转向高品质、个性化产品的竞争,高端啤酒市场也保持着10%的增速。而中高端市场,百威、嘉士伯本身具备先天优势,百威英博在中国高档啤酒市场的市占率更是达到46.6%,华润、青岛也在发力精酿啤酒。那么,布局较晚的燕京啤酒能否迎头赶上?

资料显示,为应对消费趋势变化,燕京啤酒在北京等市场推出了鲜啤,2012年在四川、广西、河南等市场新建或扩建易拉罐、纯生等中高档啤酒生产线,正式发力高档酒。并在2019年陆续推出燕京U8、燕京7日鲜、燕京八景文创产品等中高端个性化新品,还请来了流量明星王一博为燕京U8助力,以提升品牌的年轻化形象。

对于燕京啤酒如今的产品结构,燕京啤酒董事长赵晓东曾介绍,燕京啤酒不断深化产品结构调整,形成了普通酒以清爽为代表、中档酒以鲜啤为代表、高档酒以纯生为代表、个性化产品以原浆白啤为代表的比较明晰的产品定位。

报告显示,2017年以来,燕京啤酒在桂林市场推出的高端产品“漓泉1998”终端销售良好,市占率达70%以上,2019年上半年该产品市场份额更提升到85%,为燕京啤酒贡献了较多利润,市场地位稳固。

可见,燕京啤酒对于自身的中高端之路,信心满满。对于此,中国食品产业分析师朱丹蓬给出了不同看法。他对《正经社》称,燕京啤酒最大的问题是市场范围、体量比较狭小,所在的区域领域竞争激烈,所以在资源投入上,相对于其它巨头并没有优势。在中高端产品打造上,燕京啤酒需要较大的资源、资金支持, 按其目前的体制机制、利润、中长期战略来看,其中高端翻身的机会非常小。

未来,在个性化需求、多元化口味需求的背景下,燕京啤酒能否抓住青年消费者的喜好,同时在精酿啤酒上有新的突破,还待时间检验。

热点推荐

-

汉威科技(300007.SZ)前两大股东任红军、钟超减持违规

-

蹭盲盒热点 金运激光(300220.SZ)急寻盈利增长极

-

海默科技(300084.SZ)预计今年上半年亏损4.8亿至5.3亿

-

段永平“抄底”腾讯 10年后赚的比存银行利息要多?

-

字节跳动投资餐饮管理公司东方鸿鹄 持股比例达13%

-

7月以来 存量资金调仓和博弈将继续主导短期市场

-

公募基金集体加仓半导体 冯明远、丘栋荣挖出“三倍股”

-

净利下滑股价“腰斩”市值蒸发350亿 中炬高新意图“反转”

-

交银安享稳健养老上半年规模增长39亿元 创记录

-

基金公司排名出炉 易方达、广发、汇添富列主动权益前三

-

二级债基等“固收+”品种大放异彩 开始减仓避险

-

过度融资带来债务困境 紫光集团需要“造血”

-

新能源汽车退役电池市场价值千亿 但够绿的生意不好做

-

55亿美元还不够?小鹏汽车到底还需要多少钱?

-

锂电池板块年内大涨42% 北上资金2000亿重仓

-

易见股份2020年亏损115亿 深交所发监管函

-

机构热炒锂电 三七互娱(002555)获主力小幅加仓

-

长生人寿70%股权正式挂牌 交易款需一次性付清

-

百亿规模基金首尾业绩相差32个百分点 最高收益27%

-

多家私募规模突破千亿 解码头部私募DNA

-

普惠财富(PHCF.US)2020年下半年净亏损218.9万美元

-

名创优品科技公司注册资本增至6亿元 增幅100%

-

王峥娇赵蓓葛兰等领衔“药基”收益较佳 眼科等增长“贡献最大”

-

新经济领域定增活跃 京东方A拟发行69.6亿股募资200亿元

-

大盘延续反弹 天齐锂业主力小幅加仓

-

5月末公募基金规模达22.91万亿 再创新高

-

中科沃土转型升级混合 6月回撤已超12%

-

“互联网+”产品普遍举步维艰 多家产品被“深套”