市值蒸发1260亿高管争相减持 温氏股份(300498.SZ)为何掉队了

2020-10-13 10:21:28 来源: 投资者网

国内生猪养殖及销售龙头温氏食品集团股份有限公司(下称“温氏股份”,300498.SZ )今年的发展后劲稍显不足。

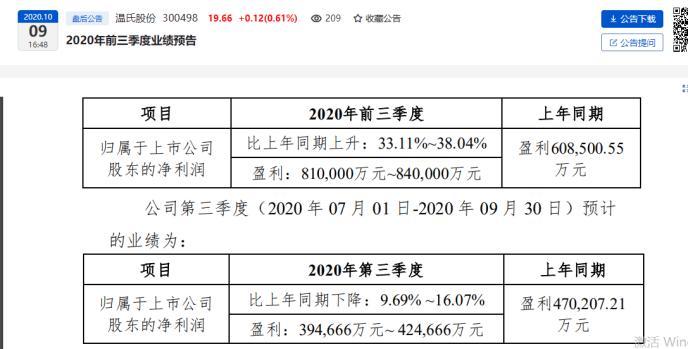

10月9日晚间,温氏股份发布业绩预告,预计2020年前三季度归属于上市公司股东的净利润81亿元—84亿元,同比增长33.11%-38.04%;预计2020年三季度归属于上市公司股东的净利润约39.47亿元—42.47亿元,同比下降9.69%-16.07%。

几乎同时,行业老二牧原股份集团股份有限公司(下称“牧原股份”)也发布业绩预告,称预计2020年前三季度归属于上市公司股东的净利润为207亿元-212亿元,同比增长13.93倍-14.29倍。

如此豪横的预增速让温氏股份不禁汗颜。另外,在“猪周期”拐点还未到来时,各家龙头猪企都在发力养猪,但在生猪出栏量上,一向走在前列的温氏股份被对手们迎头赶上,单是9月份的出栏量,已被对手锤成老四。

同时,整体而言,近两年来,温氏股份股价也处于震荡下行状态。

净利增速大幅落后对手

2020年半年报显示,温氏股份实现营收359.57亿元,同比增长18.20%;实现归母净利润41.53亿元,同比增长200.33%。单看净利润增速这一指标,双倍的增速非常亮眼,只可惜这一好势头并没有持续到第三季度。

来源:温氏股份公告

公告称,2020年前三季度,公司养猪业务利润同比大幅上升,养禽业务业绩同比下降,公司预计实现归属于上市公司股东的净利润同比增33.11%-38.04%。

对此,公司称,受活禽市场供给过剩、新冠肺炎疫情及餐饮消费恢复低于预期等因素影响,活禽销售价格较上年同期大幅下降。

公司进一步解释,自7月份以来,受消费需求回暖影响,活禽价格止跌回升,但尚未达到上年同期水平。报告期内,公司毛鸡、毛鸭售价同比分别下降22.96%、31.47%。

一边是养猪赚钱,一边是养鸡赔钱。一边是2018年3月以来的由非洲猪瘟带来的猪肉价格上涨,一边是2019年的肉鸡高利润带来的养殖规模过剩,2个不同的“周期”使温氏股份陷入利润增速尴尬。

其实,单看温氏股份的业绩增长数据,还算不错。但与国内另一养猪龙头牧原股份相比,差距立马可见。

来源:牧原股份公告

10月9日晚,牧原股份也披露业绩预告,预计2020年前三季度归属于上市公司股东的净利润为207-212亿元,同比增长13.93-14.29倍。

仅第三季度,牧原股份归属于上市公司股东的净利润就达到100亿元至105亿元,同比增长548.25%至580.66%。数据一出,牧原股份被媒体戏称:一天净赚1亿,堪称“猪中茅台”。

如何录得如此佳绩?牧原股份公告称,在“超级猪周期”红利下,牧原股份紧抓猪肉价格上涨周期,业绩增长很快。数据显示,2019年的营收和净利润分别为202.21亿元、61.14亿元,同比增长51.04%、1075.37%,可谓非常豪横。

单看净利润,从2019年全年的61.14亿元,到第三季度约100亿元,再到2020年前三季度约207亿元,牧原股份堪称猪界“利润王”,当然这也从一定程度上说明2020年确实是养猪企业的暴利之年。

生猪出栏量降至行业第四

判断一家畜牧养殖企业的价值,不能不关注出栏量这一指标。

作为曾经生猪出栏量全国第一的大户,2018年温氏股份一口气卖出2229.7万头商品肉猪,是牧原股份的两倍。2019年,温氏股份仍然领先后者,其生猪出栏量达1851.66万头,牧原股份则为1025.33万头。但进入2020年,这一情形发生了变化。

眼下,五大养猪企业2020年9月份的生猪出栏数据都已出炉:牧原股份出栏165万头,收入57.54亿元;正邦科技出栏121.6万头,收入49.96亿元;新希望出栏99.4万头,收入33.3亿元;温氏股份出栏74万头,收入30.7亿元;天邦股份出栏41.6万头,收入11.22亿元。

需要说明的是,上述统计温氏股份的口径为毛猪和鲜品,其它4家公司则包括肥猪、仔猪和种猪。从上述数据可以看出,9月份,行业龙头温氏股份的出栏量先后被牧原股份、正邦科技、新希望超越,从大哥地位滑落到了第四名。

来源:公开资料

从2020年前9个月的累计出栏量看,牧原股份以出栏1181.2万头排第一,同比增49.8%;温氏股份出栏706.5万头,同比增-54.5%;正邦科技出栏592.47万头,同比增31.77%;新希望出栏433.76万头,同比增83.11%;天邦科技出栏202.53万头,同比增-0.08%。

可以看出,除被牧原股份超过变成老二外,5家企业中,温氏股份的生猪出栏量降幅最大,近乎腰斩;而出栏量上升最快的是新希望,其次是牧原股份。

面对“猪周期”红利,各大养猪企业采取积极进攻模式,纷纷砸百亿资金扩大养殖规模,而温氏股份则处于攻防状态,导致落人一步。对此,温氏股份销售简报干脆称“公司前一阶段总体投苗减少、降低饲养密度及加大种猪选留所致。”

对此,中国食品产业分析师朱丹蓬认为,温氏股份有养猪和养鸡2块主业务,养猪周期比较长,养鸡周期比较短,今年生猪出栏量比较少,不排除在品类的占比上做调整。

也有业内人士指出,这与温氏股份的“公司+农户”的养殖模式有关。疫情背景下,农户代养殖的效率降低,养殖成本较高弊端显现;而其它同类企业采用自繁自养模式,且大多专注于二师兄生意,可最大程度享受“猪周期”红利。

生猪出栏量的变化直接影响企业营收及规模增速,甚至影响其行业地位。10月6日,华西证券发布研报称:本轮猪周期自2018年6月开始,目前时长为28个月,为“上行期”;预计2020年四季度开始步入“下行期”。温氏股份的最新公告也显示,9月份其肉猪销售均价环比下降7.11%,肉鸡销售价格环比变动4.95%。

对此,有业内人士分析,如明后年猪肉价格仍维持高位,大举进攻的新希望和正邦科技将与牧原股份形成三足鼎立之势,行业格局将生变;一旦当前至明年年中,猪肉价格下跌,成本最低的牧原股份将因此受益。而眼下猪价下跌同时,鸡肉价格上涨,这对温氏股份来说堪称利好,其行业地位可以说暂且保住了。

市值较高点蒸发1260亿

成立于1983年的温氏股份总部位于广东省云浮市,其前身可追溯到改革开放时的簕竹鸡场,创始人温北英及其子温鹏程等更开创了“公司+农户”养殖模式,成为助力企业开疆拓土的利器。

经过多年的规模化扩张,温氏股份逐渐向国内最大规模养殖集团迈进。截至2020年6月30日,公司已在全国20多个省(直辖市或自治区)拥有386家控股公司,5.11万户合作农户(或家庭农场),总资产656.84亿元。

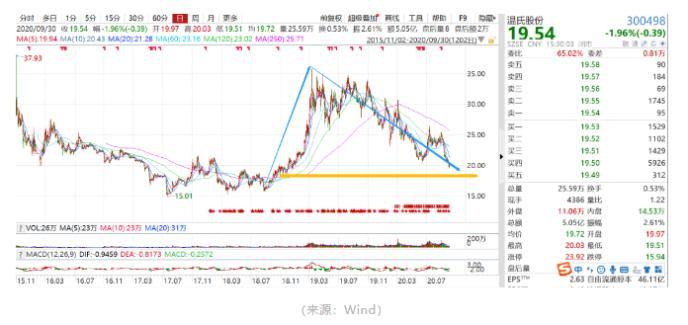

2015年11月,温氏股份在深交所创业板上市,上市当天成为创业板市值最大公司,也是A股市场中体量最大的农业类上市公司,但就是这样一家行业龙头,近年来在资本市场上却表现欠佳。

数据显示,从上市以来,公司股价一直在走低,在2017、2018年到达低点后,逐渐攀升,后在2019年7、8月份到达高点后,又一直下跌到现在,可以说之前一轮猪周期的上涨快被跌回原形了。

截至2020年10月12日收盘,温氏股份报20.41元/股,总市值为1301亿元,对比上市当天到达的最高点40.24元/股对应的2564亿元市值,市值蒸发高达1260亿元,近乎腰斩。

而行业老二牧原股份,无论在股价还是市值上都大大领先温氏股份。截至10月12日收盘,牧原股份报75.83元/股,总市值为2842亿元。

尽管受近期猪肉价格下调影响,牧原股份市值也在缩水,但总体来看,2家企业股价及市值差距仍较大,营收和净利润领先的温氏股份,其市值竟然不及牧原股份的一半。

对此,朱丹蓬认为,一是南方企业与北方企业在畜禽养殖上有差异,无论是人工、管理费用还是其它方面,南方都要比北方高; 二是温氏股份还有肉鸡、肉鸭等其它业务,还开拓了屠宰加工及鲜品等多元化布局,这对温氏整体运营是有影响的。

来源:公开资料

有业内人士从成长性角度分析认为,温氏股份的营业收入和净利润八年复合增长率分别为11.33%和14.48%,此数据高于新希望的1.76%和8.42%,低于牧原股份的43.4%和42.61%,从这一角度来看,温氏股份只是养猪行业的一家中介。

在股价处于低位时,温氏股份迎来了大量减持操作。Wind 2019年上半年数据显示,温氏股份是300家减持企业中减持规模最高的企业,期间董高监减持操作多达73次,减持金额达8.7793亿元,减持涉及董事、监事、高管以及他们的子女、配偶、兄弟姐妹等,到了下半年减持次数也近20余次。

资料显示,温氏股份股权分散,没有任何单一股东持股超过5%,这不仅影响决策效率,也使企业凝聚力一般,这在公司股价低迷时,容易导致抛售不断。眼下,对于很多股东来说,最重要的问题是一直被周期阴影笼罩的股价何时能触底反弹?对此,朱丹蓬认为,多元化的效益,可能要到明年才能凸显。到时,可能会有变化。

热点推荐

-

汉威科技(300007.SZ)前两大股东任红军、钟超减持违规

-

蹭盲盒热点 金运激光(300220.SZ)急寻盈利增长极

-

海默科技(300084.SZ)预计今年上半年亏损4.8亿至5.3亿

-

段永平“抄底”腾讯 10年后赚的比存银行利息要多?

-

字节跳动投资餐饮管理公司东方鸿鹄 持股比例达13%

-

7月以来 存量资金调仓和博弈将继续主导短期市场

-

公募基金集体加仓半导体 冯明远、丘栋荣挖出“三倍股”

-

净利下滑股价“腰斩”市值蒸发350亿 中炬高新意图“反转”

-

交银安享稳健养老上半年规模增长39亿元 创记录

-

基金公司排名出炉 易方达、广发、汇添富列主动权益前三

-

二级债基等“固收+”品种大放异彩 开始减仓避险

-

过度融资带来债务困境 紫光集团需要“造血”

-

新能源汽车退役电池市场价值千亿 但够绿的生意不好做

-

55亿美元还不够?小鹏汽车到底还需要多少钱?

-

锂电池板块年内大涨42% 北上资金2000亿重仓

-

易见股份2020年亏损115亿 深交所发监管函

-

机构热炒锂电 三七互娱(002555)获主力小幅加仓

-

长生人寿70%股权正式挂牌 交易款需一次性付清

-

百亿规模基金首尾业绩相差32个百分点 最高收益27%

-

多家私募规模突破千亿 解码头部私募DNA

-

普惠财富(PHCF.US)2020年下半年净亏损218.9万美元

-

名创优品科技公司注册资本增至6亿元 增幅100%

-

王峥娇赵蓓葛兰等领衔“药基”收益较佳 眼科等增长“贡献最大”

-

新经济领域定增活跃 京东方A拟发行69.6亿股募资200亿元

-

大盘延续反弹 天齐锂业主力小幅加仓

-

5月末公募基金规模达22.91万亿 再创新高

-

中科沃土转型升级混合 6月回撤已超12%

-

“互联网+”产品普遍举步维艰 多家产品被“深套”