联德股份(605060.SH)上市次日跌停 营收连降两年

2021-03-03 09:40:30 来源: 中国经济网

上市第二天的联德股份(605060.SH)今日股价低开后快速跌停,截至收盘,每股报20.21元,跌幅9.98%,换手率7.96%,成交额9915.67万元。该股昨日涨停,涨幅44.00%,每股报22.45元。

联德股份于3月1日在上交所主板上市,发行数量为6000万股,发行价格为15.59元/股,保荐机构为中信证券股份有限公司,保荐代表人为孔磊、孙琦。

联德股份主要从事高精度机械零部件以及精密型腔模产品的研发、设计、生产和销售,提供从铸造到精加工的一站式服务。

联德股份的控股股东为杭州联德控股有限公司(以下简称“联德控股”),实际控制人为孙袁、朱晴华夫妇。本次发行前,联德控股持有公司44.92%的股份;孙袁与朱晴华通过联德控股、联德国际、佳扬投资、朔谊投资、旭晟投资和迅嘉投资合计持有公司83.26%的股份。

孙袁、朱晴华夫妇二人均为中国国籍,同时均拥有香港居民身份及新加坡永久居留权。孙袁任公司董事长兼总经理,朱晴华任公司副董事长。

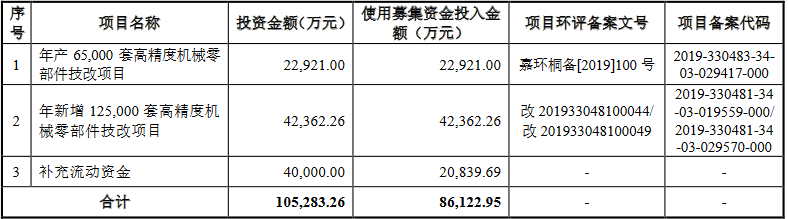

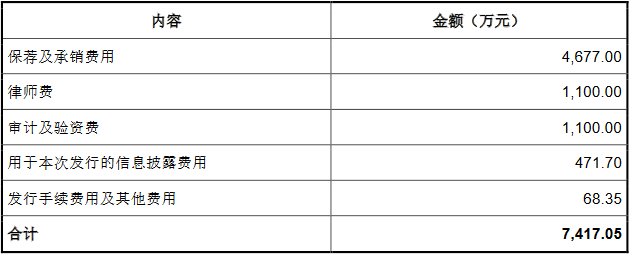

联德股份本次发行募集资金总额9.35亿元,扣除发行费用7417.05万元后,募集资金净额为8.61亿元,其中2.29亿元拟用于年产65,000套高精度机械零部件技改项目,4.24亿元拟用于年新增125,000套高精度机械零部件技改项目,2.08亿元拟用于补充流动资金。

发行费用中,保荐机构中信证券股份有限公司获得保荐及承销费用4677.00万元,发行人律师国浩律师(杭州)事务所获得律师费1100.00万元,审计机构天健会计师事务所(特殊普通合伙)获得审计及验资费1100.00万元,用于本次发行的信息披露费用471.70万元,发行手续费用及其他费用68.35万元。

值得一提的是,联德股份实际募集资金金额低于原计划募集资金金额。

根据联德股份2020年3月10日报送的招股说明书,该公司原计划募集资金10.53亿元,较实际募集资金总额高1.17亿元,较实际募集资金净额高1.92亿元。

图片来源:联德股份2020年3月10日报送的招股说明书

若按该公司原计划,其募集资金拟募资额甚至超过2019年总资产。2016年至2019年,联德股份资产合计分别为7.02亿元、6.78亿元、8.01亿元、9.09亿元。

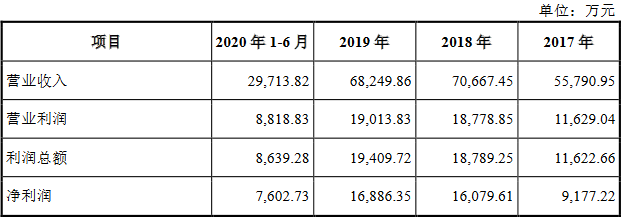

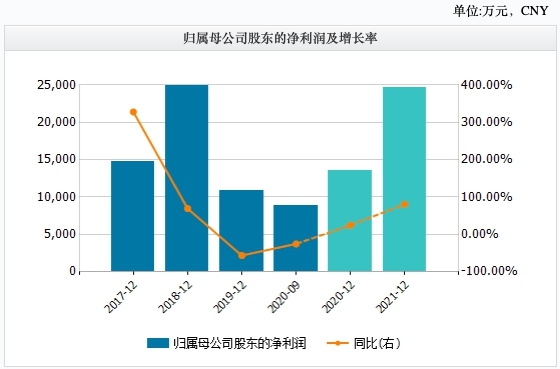

2016年、2017年、2018年、2019年和2020年上半年,联德股份实现营业收入分别为4.23亿元、5.58亿元、7.07亿元、6.82亿元和2.97亿元,实现净利润分别为0.86亿元、0.92亿元、1.61亿元、1.69亿元和7602.73万元。

过去四年及一期,联德股份经营活动产生的现金流量净额分别为1.21亿元、1.66亿元、1.29亿元、1.90亿元和9113.79万元,销售商品、提供劳务收到的现金分别为4.50亿元、5.60亿元、6.78亿元、7.01亿元和3.10亿元。

2017年、2018年、2019年,联德股份营业收入分别同比增长31.75%、26.85%、-3.42%;净利润分别同比增长28.86%、45.31%、5.01%。

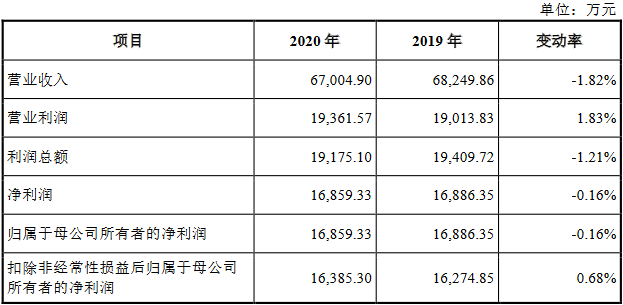

联德股份在最新版招股说明书中披露了2020年1-12月未经审计但已经审阅的主要财务数据。

数据显示,2020年,联德股份实现营业收入6.70亿元,同比下滑1.82%;实现净利润1.69亿元,同比下滑0.16%。

截至2020年12月31日,联德股份经营活动产生的现金流量净额为1.51亿元,同比下滑20.53%。

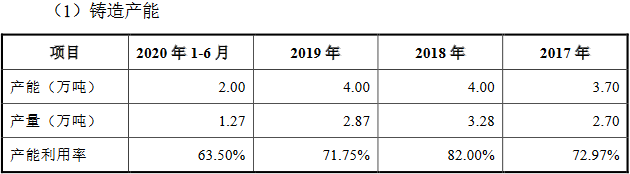

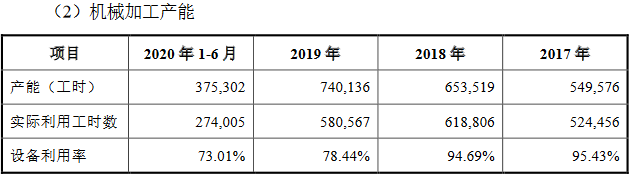

2019年,联德股份产能利用率、产销率、产量、销量全线下滑。

联德股份产品生产过程主要包括铸造和机械加工两道核心工艺。铸造环节和机械加工环节分别以重量及工时统计产能利用情况。

2017年、2018年、2019年和2020年上半年,联德股份铸造产能利用率分别为72.97%、82.00%、71.75%和63.50%,机械加工产能设备利用率分别为95.43%、94.69%、78.44%和73.01%。

2017年、2018年、2019年和2020年上半年,联德股份主要产品产量分别为18.95万件、23.42万件、20.96万件和7.48万件,销量分别为19.31万件、22.86万件、20.35万件和7.78万件,产销率分别为101.91%、97.63%、97.10%和103.97%。

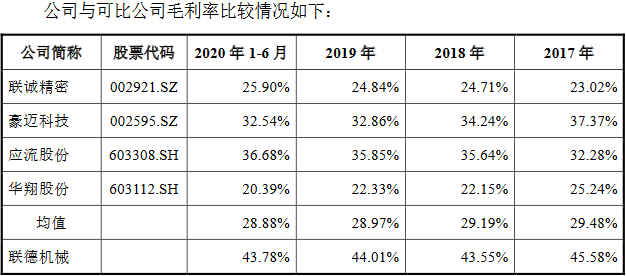

过去四年及一期,联德股份的主营业务毛利率分别为43.62%、45.58%、43.55%、44.01%和43.78%。

根据最新版招股说明书,联德股份毛利率4连冠。2017年、2018年、2019年和2020年上半年,联诚精密、豪迈科技、应流股份和华翔股份4家同行业可比上市公司毛利率平均值分别为29.48%、29.19%、28.97%和28.88%,各期均不及联德股份。

过去四年及一期,联德股份向前五大客户销售的收入总额占比分别为84.95%、83.13%、80.39%、81.75%和76.57%,客户较为集中。

2020年10月15日,证监会第十八届发行审核委员会2020年第148次发审委会议召开,审核结果显示,杭州联德精密机械股份有限公司首发获通过。

发审委会议提出询问的主要问题:

1、报告期内,发行人综合毛利率显著高于可比上市公司,其中工程机械零部件毛利率波动较大。此外,发行人与客户江森自控的销售合同设有最低定价条款。请发行人代表:(1)结合影响各主要产品毛利率的主要因素及其变动趋势,进一步区分不同业务产品,说明毛利率远高于同行业上市公司的原因及合理性,是否具有可持续性;(2)说明工程机械零部件毛利率波动较大原因,美国子公司AMR对发行人工程机械毛利率的影响情况;(3)说明AMR主要产品毛利率为负或远低于境内相同业务产品的原因,母公司及瑞新实业工程机械零部件报告期内毛利率稳步略降而AMR同类产品毛利率逐年大幅上升的原因及未来变动趋势;(4)说明发行人采购原材料与同行业上市公司采购的原材料品种存在明显差异且采购价格远低于同行业上市公司的原因及合理性;(5)说明发行人与其他主要客户签订的业务合同中是否存在类似的最低定价条款,是否已充分信息披露,相关会计处理是否合理。请保荐代表人说明核查依据、过程,并发表明确核查意见。

2、报告期内,发行人境外经营主体包括瑞新实业及AMR,境外销售收入占比超过30%。请发行人代表说明:(1)中美贸易摩擦是否对发行人构成重大不利影响,已采取或拟采取应对措施的有效性,发行人海外业务的稳定性和可持续性;(2)发行人以瑞新实业作为海外采购销售的主体,其转移定价的合规性;(3)瑞新实业及AMR目前管理机制,内部控制是否有效;(4)境外经营面临的主要风险是否已充分披露,除美国以外是否存在其他境外销售贸易政策不利影响及具体情况。请保荐代表人说明核查依据、过程,并发表明确核查意见。

3、报告期内,发行人客户较为集中。请发行人代表说明:(1)客户集中的原因,与行业经营特点和同行业可比公司是否一致,是否存在下游行业较为分散而发行人自身客户较为集中的情形;(2)发行人与主要客户合作的历史,公司产品的竞争优势,是否具有被替代风险,相关交易定价的公允性;(3)发行人与主要客户的业务稳定性、持续性是否具有重大风险。请保荐代表人说明核查依据、过程,并发表明确核查意见。

4、报告期内,宁波梵宏投资入股发行人,鲍纪纲系杭州众德投资管理有限公司持股90%的股东,杭州众德投资管理有限公司是宁波梵宏的普通合伙人。请发行人代表说明:(1)宁波梵宏入股价格的合理性,是否存在实际控制人、供应商、销售客户及其相关人员等股份代持、利益输送等行为,是否与发行人有股权投资之外的其他关联关系;(2)鲍纪纲与发行人实际控制人孙袁、朱晴华均为联德创投的股东,宁波梵宏与发行人控股股东是否系一致行动人,是否与发行人实际控制人之间存在股权代持或其他相关利益安排。请保荐代表人说明核查依据、过程,并发表明确核查意见。

热点推荐

-

每日互动高级总监被指伪造客户印章 虚增6604万元销售合同

-

叫停核心产品临床试验 康弘药业三跌停市值蒸发超70亿元

-

或与市场集采传闻有关 “医药茅”长春高新闪崩跌停!

-

段永平“抄底”腾讯 10年后赚的比存银行利息要多?

-

字节跳动投资餐饮管理公司东方鸿鹄 持股比例达13%

-

7月以来 存量资金调仓和博弈将继续主导短期市场

-

公募基金集体加仓半导体 冯明远、丘栋荣挖出“三倍股”

-

净利下滑股价“腰斩”市值蒸发350亿 中炬高新意图“反转”

-

交银安享稳健养老上半年规模增长39亿元 创记录

-

基金公司排名出炉 易方达、广发、汇添富列主动权益前三

-

二级债基等“固收+”品种大放异彩 开始减仓避险

-

过度融资带来债务困境 紫光集团需要“造血”

-

新能源汽车退役电池市场价值千亿 但够绿的生意不好做

-

55亿美元还不够?小鹏汽车到底还需要多少钱?

-

锂电池板块年内大涨42% 北上资金2000亿重仓

-

易见股份2020年亏损115亿 深交所发监管函

-

机构热炒锂电 三七互娱(002555)获主力小幅加仓

-

长生人寿70%股权正式挂牌 交易款需一次性付清

-

百亿规模基金首尾业绩相差32个百分点 最高收益27%

-

多家私募规模突破千亿 解码头部私募DNA

-

普惠财富(PHCF.US)2020年下半年净亏损218.9万美元

-

名创优品科技公司注册资本增至6亿元 增幅100%

-

王峥娇赵蓓葛兰等领衔“药基”收益较佳 眼科等增长“贡献最大”

-

新经济领域定增活跃 京东方A拟发行69.6亿股募资200亿元

-

大盘延续反弹 天齐锂业主力小幅加仓

-

5月末公募基金规模达22.91万亿 再创新高

-

中科沃土转型升级混合 6月回撤已超12%

-

“互联网+”产品普遍举步维艰 多家产品被“深套”