腾讯音乐(TME.US)亮丽财报难掩涨幅收窄隐忧 “版权优势”不再

2021-04-08 09:51:51 来源: 投资者网

腾讯音乐(TME.US)最近在其官网发布的一项10亿美元股票回购计划,受到投资者关注和热议。市场将此视为一大利好,表明了董事会对公司长期发展的信心,同时也有利提振投资者的信心。此消息公布后,腾讯音乐在开盘时股价大幅走高,一度涨幅逾9%。

提起腾讯音乐旗下产品,外界并不会感到陌生:

2004年,酷狗音乐横空出世, “hello kugou”成为人们耳熟能详的问候音;

2005年,酷我音乐和QQ音乐“双箭齐发”,以势在必得的态势进一步瓜分在线音乐市场;

2014年,全民k歌应运而生,在线上k歌、录音修音及趣味互动等多种功能上迎合用户需求。

正所谓“好风凭借力,助我上青云。” 凭借上述四大移动音乐产品,腾讯音乐在数年间便已然拥有广泛的用户基础,月活用户总数超8亿。

腾讯音乐此次大手笔进行股票回购意欲何为?公司最新公布的上一财年第四季度财报及2020年度财报,对投资者有哪些启示?

财报光鲜亮丽 涨幅收窄堪忧

如果说,腾讯音乐宣布股票回购计划意味着公司认为当前的股价被大大低估,那么,最新公布的相关财报数据则是为公司的这份自信作了背书。

腾讯音乐3月23日披露,2020年度全年营收达到291.5亿元(人民币,下同),公司归母净利润达到41.55亿,两项指标较去年都有所提升。

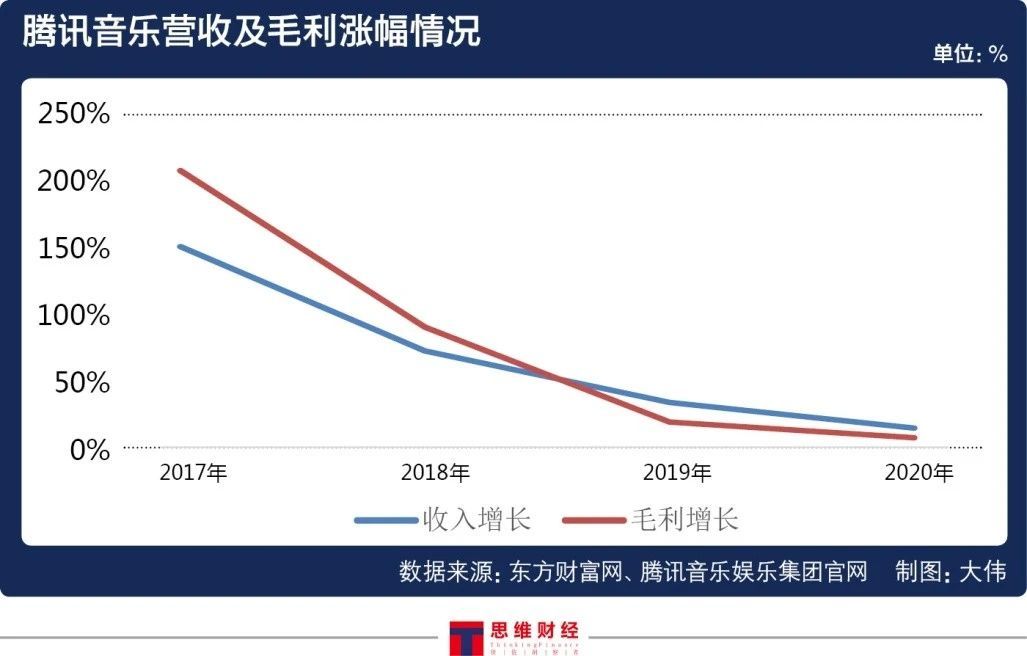

回顾历年数据,腾讯音乐营运呈现稳定增长的良好态势。作为在线音乐行业的“老大哥”,腾讯音乐一贯保持着领跑姿态。

虽各项数据均势头向好,然而,作为在线音乐行业“霸主”的腾讯音乐仍存在其“隐患点”。分析腾讯音乐历年财务数据可见,公司在近几年出现了收入涨幅收窄的情况,2020年经营活动产生的现金流量净额也较去年有回缩。

而“流量下降”,则可能是导致腾讯音乐营收涨幅收窄的原因之一。

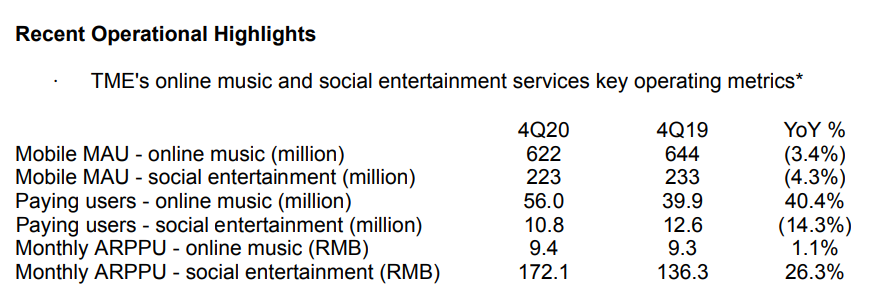

腾讯音乐2020年第四季度的财报显示,TME在线音乐MAU(每月活跃用户)较2019年第四季度减少3.4%至6.22亿,社交娱乐MAU较去年第四季度减少4.3%至2.23亿,社交娱乐的付费用户也较去年第四季度下降14.3%至0.11亿。

图片来源:TME财报

2020年中国在线音乐行业报告中提及,在线音乐已经进入了存量竞争时代,且短视频的快速普及占用着用户时间,给“花心”的用户群体分散了注意力。

产业时评人张书乐向《投资者网》表示:“在用户娱乐总时长恒定且网民总量触及天花板的状态下,游戏、音乐、短视频、长视频等泛娱乐内容互相之间是博弈状态,短视频在2020年的进一步爆发,分流了部分时长,此消彼长之下,在线音乐也就难免流量下降。同理,流量下降,自然营收变窄。”

《投资者网》就该问题发函问询腾讯音乐董事会主席汤道生,未收到其回复。

社区赛道强手如林 构筑“护城河”迫在眉睫

“沉舟侧畔千帆过,病树前头万木春。”腾讯音乐作为在线音乐行业的头部企业,除了要保持其平稳增速外,也不得不提防“后来者居上”。

2020年中国在线音乐行业报告数据显示:2020年10月中国在线音乐APP月活用户排名下,网易云音乐冲到了第三的位置,仅次于QQ音乐和酷狗音乐;在用户在线音乐APP安装留存率统计下,网易云音乐30日留存高于QQ音乐及酷狗;在2020年1-10月主要音乐APP用户日均使用时长排名榜单中,网易云音乐排名则超过了QQ音乐、酷我音乐和酷狗音乐。

而最值得一提的是,是在用户社区参与度排名中,网易云稳坐榜首,而QQ音乐却只能在前五占得一席。

在评论区讲述一个故事,分享一首歌带上自己的心情,或者在社区寻找自己喜欢的翻唱版本……这些用户在平台上的互动,都给音乐本身赋予了不一样的意义,也增强了用户对APP的黏性。

对此,张书乐称:“用户社区互动本身就是在线音乐的护城河。最早使用这一模式的是网易云音乐,尽管其歌单模式让它在版权大战中落于下风,却不像其他在线音乐平台那般陨落。同理,在对抗短视频之时,社区互动确实能保持一定黏性,也能进一步加大单个用户的在线时长和活跃度。”

显然,腾讯音乐在近期也瞄准了具有市场前景的“用户社区互动”板块。此前QQ音乐更新至10.0版本,并在APP内开通了“扑通”社区。

与网易云主打“感情牌”的招式不同,腾讯音乐“扑通”社区更像是追星族的狂欢天地。有网友称:“在使用扑通的时候,发现里面充斥着明星资讯。”更有甚者强调:“不止一次想关闭扑通功能,因为只想听歌,不大想追星。”

横向比较“扑通”和网易云“云村”,香颂资本执行董事沈萌对《投资者网》表示:“社交式互动主要还是在于对音乐的共鸣与情感层次。虽然两个社区的本质并没有太大差别,但是在对用户软性服务方面,时间久形成的氛围和习惯的主导作用就非常明显。”

部分用户对于网易云用户社区互动方式已经形成习惯,而在这样的情形之下,腾讯音乐打造“扑通”板块之路就充满了挑战,向来“财大气粗”的腾讯音乐要造就一个对用户具有绝对吸引力的社区,不是只靠资本赋能,更多的是取决于企业对市场的认知和今后的战略布局。

“版权优势”不再 业务拓展需另觅“抓手”

众所周知,资本雄厚的腾讯音乐历来在“版权大战”中能处于绝对上风地位。

《2020年中国在线音乐行业报告》中提及,腾讯音乐通过交叉持股横向结盟全球音乐流媒体巨头Spotify、华纳及索尼、入股全球音乐版权巨头环球音乐,实现与产业链上游版权方无缝对接,寡头垄断地位确立。

事实上,自2015年国家版权局发布《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》以来,“版权争夺”就成为了在线音乐企业竞争中尤为重要的一环。用户打开界面搜索自己喜欢的音频,如果歌曲没有版权不能播放,则会使得用户对这个APP的评分大打折扣。

砸重金套版权,是腾讯音乐重要的“杀手锏”。而在之前的市场斗争中,腾讯音乐每每都能因为这个杀手锏取得胜利。几轮厮杀过后,虾米音乐被迫急流勇退,还在坚持的网易云、阿里以及百度音乐的市场份额也大不如前,腾讯音乐借此完胜几大强手。

比达咨询《2020上半年度中国数字音乐市场研究报告》显示,2020上半年度中国音乐流媒体平台数字音乐下载量市场份额中,腾讯音乐下载量合计占国内流媒体音乐平台下载量66.4%,网易云音乐下载量占比为17.6%,阿里音乐占7.5%,百度音乐仅占3.2%。

靠版权抓住用户的方式,简单且有效。但是这样的效果能够持续多久,却是一个值得深思的问题。

2017年9月,国家版权局因版权问题约谈腾讯音乐、阿里音乐、网易云音乐、百度太合音乐。版权管理司负责人强调,各互联网音乐服务商要妥善处理相互之间的版权纠纷,优先通过协商、调解等方式解决版权争端,购买音乐版权应当遵循公平合理原则、符合市场规律和国际惯例,不得哄抬价格、恶性竞价,避免采购独家版权。

2019年8月,腾讯音乐陷入“版权垄断”风波,各大媒体争相报道腾讯音乐遭到国家市场监督管理总局大规模反垄断调查的事件。直至2020年2月,腾讯音乐“垄断风波”才告一段落,但是腾讯音乐也因此被推上了风口浪尖,引发了网友讨论。

此外,其他互联网音乐公司也在不断融资获利,当腾讯音乐签订的音乐版权到期之后,难保不会出现“重新洗牌”的情况。据音乐先声报道,2020年以来,网易云音乐先后拿下了滚石唱片、华纳版权(WCM)、少城时代等头部版权和《歌手·当打之年》、《我们的乐队》、《中国新说唱2020》等头部音综版权,也同时与吉卜力工作室达成合作,获得包括《龙猫》《千与千寻》等动画音乐作品的授权。

就各大平台版权之争,沈萌表示:“腾讯音乐是希望通过简单直接的方式进行竞争,但是却忽视了用户的感受,没有形成更深层次更具粘性的消费方式,所以腾讯音乐在业务的持久性基础方面或许欠缺更多耐心和用心。”

如果今后“版权优势”无法再成为腾讯音乐开疆拓土的重要抓手,对于腾讯音乐而言,版权依赖是把双刃剑,它可以成为制约其他企业的有力手段,同时过度依赖也有可能会给公司带来始料不及的困境。

如今的腾讯音乐,无疑是在线音乐市场上最璀璨的那颗明星,强大的财力及成熟的模式使得公司在市场上免受摧残。版权游戏上它是头号玩家,社区赛道上它是探索者,身居高处更得居安思危,一时的胜利不代表永恒的胜利,面对营收涨幅下降、流量收窄、竞争对手步步紧逼、垄断风波余波未了,种种隐患点不时涌现,腾讯音乐能否延续过往的神话,值得投资者们密切关注。

热点推荐

-

10年37倍股价涨幅的创科实业(00669)还在提速 大牛属性

-

医药主题QDII涨幅居前 易方达单月涨幅高达20.80%

-

蓝晓科技最高涨幅达到15.4% “钾肥之王”*ST盐湖复牌近

-

段永平“抄底”腾讯 10年后赚的比存银行利息要多?

-

字节跳动投资餐饮管理公司东方鸿鹄 持股比例达13%

-

7月以来 存量资金调仓和博弈将继续主导短期市场

-

公募基金集体加仓半导体 冯明远、丘栋荣挖出“三倍股”

-

净利下滑股价“腰斩”市值蒸发350亿 中炬高新意图“反转”

-

交银安享稳健养老上半年规模增长39亿元 创记录

-

基金公司排名出炉 易方达、广发、汇添富列主动权益前三

-

二级债基等“固收+”品种大放异彩 开始减仓避险

-

过度融资带来债务困境 紫光集团需要“造血”

-

新能源汽车退役电池市场价值千亿 但够绿的生意不好做

-

55亿美元还不够?小鹏汽车到底还需要多少钱?

-

锂电池板块年内大涨42% 北上资金2000亿重仓

-

易见股份2020年亏损115亿 深交所发监管函

-

机构热炒锂电 三七互娱(002555)获主力小幅加仓

-

长生人寿70%股权正式挂牌 交易款需一次性付清

-

百亿规模基金首尾业绩相差32个百分点 最高收益27%

-

多家私募规模突破千亿 解码头部私募DNA

-

普惠财富(PHCF.US)2020年下半年净亏损218.9万美元

-

名创优品科技公司注册资本增至6亿元 增幅100%

-

王峥娇赵蓓葛兰等领衔“药基”收益较佳 眼科等增长“贡献最大”

-

新经济领域定增活跃 京东方A拟发行69.6亿股募资200亿元

-

大盘延续反弹 天齐锂业主力小幅加仓

-

5月末公募基金规模达22.91万亿 再创新高

-

中科沃土转型升级混合 6月回撤已超12%

-

“互联网+”产品普遍举步维艰 多家产品被“深套”