不得进行误导性宣传等 银保监会拟提升消费者保护水平

2022-05-20 08:39:59 来源: 金融投资报

5月19日,银保监会发布《银行保险机构消费者权益保护管理办法(征求意见稿)》(以下简称:《管理办法》),从规范产品设计、营销宣传、销售行为,禁止误导销售、捆绑搭售、不合理收费等方面作出规定,并向社会公开征求意见。

提升消费者保护水平

《管理办法》要求银行保险机构将消费者权益保护纳入公司治理、企业文化建设和经营发展战略,建立健全消保审查、消费者适当性管理、第三方合作机构管理、内部消保考核等工作机制,指导银行保险机构健全消保体制机制,提升消费者权益保护工作水平。

具体来看,消保审查机制方面,银行保险机构应当建立消费者权益保护审查机制,健全审查工作制度,对设计开发、定价管理、协议制定、营销宣传等环节进行消费者权益保护审查。推出新产品和服务或现有产品和服务的风险特性、违约责任及其他涉及消费者利益的条款发生重大变化时,应开展审查。

适当性管理机制方面,银行保险机构应当建立消费者适当性管理机制,对产品的风险进行评估并实施分级、动态管理,开展消费者风险认知、风险偏好和风险承受能力的评估,将合适的产品提供给合适的消费者。银行保险机构应当对普通消费者采取更为审慎的适当性管理措施。

不得进行误导性宣传

同时,《管理办法》规范了机构经营行为,保护消费者基本权利。如从规范产品设计、营销宣传、销售行为,禁止误导销售、捆绑搭售、不合理收费等方面作出规定,保护消费者知情权、自主选择权和公平交易权。

如在产品设计方面,《管理办法》要求银行保险机构应当改进产品设计,对新产品履行内部风险评估和审批程序,充分评估客户可能承担的风险并控制在合理范围之内,不得违反监管规定针对普通消费者提供多层嵌套、结构复杂的产品;在营销宣传方面,银行保险机构不得进行欺诈、隐瞒或误导性的宣传,不得发布夸大产品收益、掩饰产品风险等虚假或引人误解的宣传;在定价公平方面,银行保险机构向消费者提供金融产品和服务时,应保障产品及服务的风险收益匹配、定价合理、计量正确等。在提供相同产品和服务时,不得对具有同等交易条件或风险状况的消费者实行算法歧视等。

值得留意的是,为保障消费者自主选择权,《征求意见稿》列出银行保险机构销售产品或提供服务过程中的禁止性行为,包括强制捆绑、搭售产品或服务;以融资或者其他交易条件为前提,强制或者变相强制提供服务、收取费用;未经消费者同意,单方为消费者开通收费服务;利用业务便利,强制指定由消费者承担费用的第三方合作机构为消费者提供服务;采用令人误解的手段诱使消费者购买其他产品等。

提升收益与风险特征认知

此外,《管理办法》从保护消费者金融资产安全、规范保险公司核保和理赔活动等方面作出规定,保护消费者财产安全权和依法求偿权;从强化消费者教育宣传、满足特殊人群服务要求、规范营销催收行为等方面作出规定,保护消费者受教育权和受尊重权;从收集、使用、传输消费者个人信息等方面作出规定,保护消费者信息安全权。

其中,在保护消费者受教育权和受尊重权方面,《办法》指出,银行保险机构应开展消费者日常教育与集中教育活动,加强教育的针对性,帮助消费者了解各类金融产品或服务,提升消费者对收益与风险特征的认知。通过电话呼叫、信息群发、网络推送等方式向消费者发送营销宣传信息,应向消费者提供拒收或退订选择。同时要避免短时间内对同一消费者重复呼叫和高频发送短信等行为。

银保监会表示,《管理办法》是在银行业保险业消费者权益保护领域制定的纲领性文件,统一了银行保险机构消费者权益保护监管标准。将有利于进一步充实和完善银保监会审慎监管与行为监管并重的监管体系,推动落实银行保险机构消费者保护主体责任,切实维护银行业保险业消费者合法权益。(本报记者 吉雪娇)

热点推荐

-

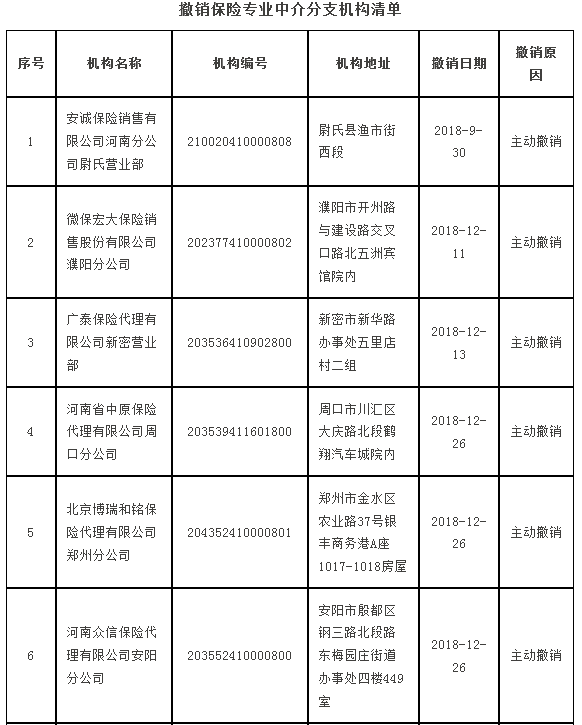

河南撤销10家保险中介 注销14家保险代理机构许可证

-

21个罕见病药品减征增值税 缺医少药难题能否改善?

-

猫眼娱乐上市背后:票务平台与电影产业链“相爱相杀”?

-

不得进行误导性宣传等 银保监会拟提升消费者保护水平

-

两市再度上演“翻红好戏” 能源互联、公共交通、风能等涨幅居前

-

年度成难度公募成公墓闹笑话 信披主体应提高披露质量

-

后疫情时代 数字经济在中国经济增长中的支撑作用将加强

-

川企上演资本大戏 天齐锂业将发行H股进一步优化资本结构

-

云演出门槛高顶流才玩得转 没现场观众怎么赚钱

-

美国与西方加码制裁背景下 全球粮食与大宗商品价格一路上涨

-

今年卖车比去年更加难了 全国多地出台系列政策提振汽车消费

-

扰乱市场正常竞争秩序等 水军公司企航网络被罚200万元

-

传苹果iOS 16将有重大变化 但并不会“完全重新设计软件”

-

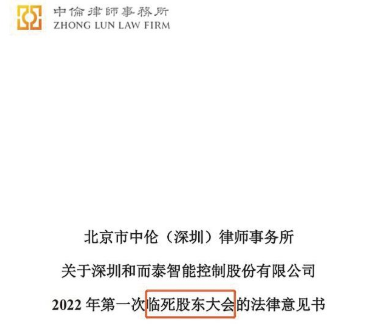

和而泰股东大会“临时”变“临死” 显公司管理水平低下

-

种业企业迎来窗口期 登海种业(002041)产品有望量价齐升

-

产能利用率仍然达99.47%等 通威股份暂不考虑“组件”

-

红牛商标之争华彬集团一审被判赔2.19亿 能量饮料或大洗牌

-

小小阳台百亿市场 韭菜种子销量同比增长370%

-

机构买卖意愿降温 普洛药业(000739)被减持

-

公司史上最大!新希望拟授予2500多名骨干员工8274万股

-

受房地产投资下滑拖累 4月固定资产投资增速放缓

-

失业率上升、隐性失业和收入减少等 4月消费同比下降11%

-

延安必康年报“难产”股价累计跌超62% 中国证监会已对其立案

-

深圳未来机器人获得5亿C+轮股权融资 去年营收增长10倍以上

-

要完善网下询价办法等 让报高价的询价机构“言出必行”

-

医药板块成“最靓仔” 迈瑞医疗(300760)三大产线增长稳健

-

储能产业推动全面市场化 派能科技欧洲和南非市占率极高

-

新冠检测指数涨7.84% 九安医疗净利润143亿元增长37523%