永赢高端制造跑输业绩基准 金融“替代”新能源惹疑

2021-08-12 11:39:46 来源: 证券市场红周刊

风格漂移是一把双刃剑,选对赛道,无可厚非;选错赛道则费力不讨好。

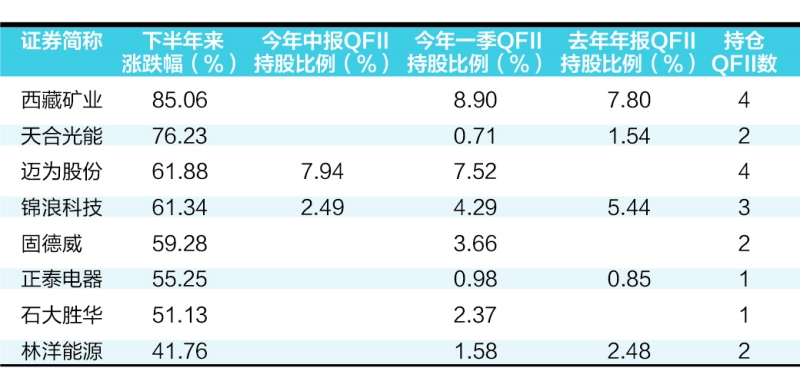

从近期披露结束的基金二季报来看,由于新能源产业的热度如日中天,内地公募基金蜂拥而至,不仅是全市场类型的产品追逐新能源,甚至是非新能源主题的基金也开始倾斜,最为重要的例子就是宁德时代蹿升至第二位。

但由此一个老生常谈的话题再度被热议,基金适度的风格漂移是否违背契约精神呢?如果基金的业绩尚可,这种争论似乎可以暂时平息;但是如果漂移也未带来实质性的业绩改观,则难免会引发基民的非议。根据《红周刊》记者的不完全统计,投资传统消费板块的格林创新成长、青睐金融概念的永赢高端制造、策略单一的财通多策略升级都属于这种情况。

因此,为了避免遭来风格漂移非议,及时修改基金合同或者更名的行为值得鼓励。近日,张坤管理的易方达中小盘公告拟更名为“易方达优质精选”,某种程度上就解决了此前来自于投资标的是否为中小盘股的非议 。

格林创新成长漂移成为“消费主题"

规模仅千万面临清盘危机

首当其冲,格林创新成长就是风格漂移但业绩越来越差的例子。截至8月5日收盘,基金今年以来的净值增长率为-15.61%,在1654只同类基金中排在第1642位。记者发现,市场上同类“创新成长”的基金不在少数,但它们今年以来的业绩分化明显:其中表现最好的银河创新成长净值增长率达到了49.61%,与格林创新成长的净值差距约为65% 。

究其原因,重仓股选择的不同,直接导致了它们的业绩差距。此前一度因单一重仓半导体,银河创新成长与诺安成长同被外界诟病;但今年否极泰来,由于年内缺芯逻辑下半导体板块的大涨,该基金的净值也频频创下新高。

聚焦格林创新成长重仓股,二季报显示,该基金前十大重仓分别为贵州茅台、五粮液、格力集团、泸州老窖、万华化学、中国平安、美的集团、招商银行、伊利股份和海天味业。不难看出,传统的消费类股票在其中占据了重要的位置,这与基金名称中的“创新成长”似乎逻辑不符。

从基金合同来看,记者发现,该基金将创新成长的范围界定十分宽泛,几乎涵盖了全部的A股上市公司。由此不论重仓哪条赛道,似乎都不会违背基金合同中的规定,但是一个模糊的界定并不能成为基金运作的“挡箭牌”。

具体说来,产品成立于2019年9月2日,记者在查阅成立之初的相关资料时发现,基金虽然在合同中给予了“创新成长”最终的解释权。但是在基金发行宣传过程中,基金主打了新兴产业这张牌,聚焦TMT、新兴消费、大健康等行业板块投资机会,思路分歧由此引发。

进一步分析其中的原因,其或许与公司基金经理的能力圈有关:从历任的基金经理李石、宋绍峰和李会忠的风格来看,他们几乎都以重仓大蓝筹为主。以现任基金经理李会忠为例,在他管理的格林伯锐和格林稳健价值等产品中,记者发现都重仓了招商银行、美的集团、万华化学等核心资产标的。

此前,在2019年和2020年的结构性行情中,以白酒为代表的消费股的市场表现较为出色,该基金重仓相关板块也斩获正收益: 2020年全年,该基金的收益率为49.65%,同类排名处于中等靠后的位置。当时业绩平平的主要原因是在重仓贵州茅台、五粮液、伊利股份取得正收益的同时,也重仓了中国平安等股价剧烈震荡的公司,此消彼涨拉低了收益。

虽然成立时间不长,该基金的规模也从成立之初的2.88亿元下滑至2020年末的1789.82万元。进一步由于今年业绩倒数,该基金的规模更加岌岌可危:二季报显示,6月30日产品规模只有1270.56万元,清盘危机持续发酵。

永赢高端制造跑输业绩基准

金融“替代”新能源引来质疑

除格林创新成长外,同样错失了新兴产业赛道投资机会的还有永赢高端制造。成立于2019年11月1日的该基金,一直由明星基金经理李永兴进行管理。在基金合同中,产品对于高端制造的定义相对明确,即在制造业中具有先进核心技术、新产品创新能力、高附加值产品和国际竞争力的行业,以及围绕上述行业提供服务和产品的行业,规定基金非现金资产中不低于 80%的资产将投资于高端制造相关上市公司。

但从二季报来看,该基金将大部分股票仓位投资于金融行业,前十大重仓股中,金融股就包括了招商银行、平安银行、兴业银行、中国太保和中国平安5只,并且招商、平安、兴业三家银行位列前三,合计的持股占比约为22.9% ,而剩余5只重仓股则为中海油服、赛轮轮胎、三一重工、华鲁恒升和欧派家居。除三一重工、赛轮轮胎和华鲁恒升外,其他公司与《高端装备制造业“十三五”发展规划》界定的重点方向,包括航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备、高档数控机床等几乎没有交集。

热点推荐

-

统计局解读3月制造业PMI:供需回暖 进出口动力仍不足

-

快递从制造业“抢人” 宁送外卖不进工厂 结构性就业矛盾亟待破解

-

前11月我国高技术制造业实际使用外资834亿元 同比增长5.7%

-

永赢高端制造跑输业绩基准 金融“替代”新能源惹疑

-

QFII二季度大幅增持东方财富 持4948.8万股

-

中国电信中签率出炉 将成A股历史上第五大IPO

-

三星电子高位横盘 利润同比增长54%

-

段永平“抄底”腾讯 10年后赚的比存银行利息要多?

-

字节跳动投资餐饮管理公司东方鸿鹄 持股比例达13%

-

7月以来 存量资金调仓和博弈将继续主导短期市场

-

公募基金集体加仓半导体 冯明远、丘栋荣挖出“三倍股”

-

净利下滑股价“腰斩”市值蒸发350亿 中炬高新意图“反转”

-

交银安享稳健养老上半年规模增长39亿元 创记录

-

基金公司排名出炉 易方达、广发、汇添富列主动权益前三

-

二级债基等“固收+”品种大放异彩 开始减仓避险

-

过度融资带来债务困境 紫光集团需要“造血”

-

新能源汽车退役电池市场价值千亿 但够绿的生意不好做

-

55亿美元还不够?小鹏汽车到底还需要多少钱?

-

锂电池板块年内大涨42% 北上资金2000亿重仓

-

易见股份2020年亏损115亿 深交所发监管函

-

机构热炒锂电 三七互娱(002555)获主力小幅加仓

-

长生人寿70%股权正式挂牌 交易款需一次性付清

-

百亿规模基金首尾业绩相差32个百分点 最高收益27%

-

多家私募规模突破千亿 解码头部私募DNA

-

普惠财富(PHCF.US)2020年下半年净亏损218.9万美元

-

名创优品科技公司注册资本增至6亿元 增幅100%

-

王峥娇赵蓓葛兰等领衔“药基”收益较佳 眼科等增长“贡献最大”

-

新经济领域定增活跃 京东方A拟发行69.6亿股募资200亿元