巴基斯坦纺织厂协会:彭加省已有400家纺织厂面临关停

2022-08-23 09:49:42 来源: 每日商报

巴基斯坦纺织厂协会表示,纺织业不仅因停工停产减少50%以上的产出,且将因能源供应和成本限制被迫向海外贷款60亿美元;同时,面临失去订单、客户、违约损失等风险。目前,受损较为严重的地区为巴基斯坦的彭加省,该地区的纺织厂占全国的70%,已有400家纺织厂面临关停,数以千计的人失去工作。

南亚国家孟加拉的服装订单也大减。美国服装巨头PVH和Inditex SA旗下Zara的供应商表示,该企业7月份的新订单较上年同期下降了20%。其还表示,欧洲和美国市场的零售商要么推迟成品发货,要么推迟订单。

需求放缓 经济衰退风险升温 高端竞争拉开序幕

今年年初以来,得益于纺织工业的快速发展及低廉的劳动力成本,东南亚地区纺织、服装出口订单激增,出口创汇强劲。但自二季度中期以来,新订单数量增长开始放缓,预计今年下半年利润大幅缩减。新订单减少的主要原因来自外围市场消费缩减,尤其是美国和欧盟地区,这些地区面临进口库存增加,以及2022年下半年和2023年年初的高通胀压力。

此外,俄乌冲突带来的影响仍在持续,叠加全球通胀加剧的风险升级,美欧销售呈下降趋势,买家对下新订单持谨慎态度,推迟、取消订单的现象屡见不鲜。终端消费市场萎缩严重,许多工厂开始缺少订单,于是放假,调休,甚至减员降薪等措施就“遍地开花”了,今年的情况似乎远比去年疫情时期还要严重的多。

也就是说,目前发达国家的订单正在迅速减少,对于多个制造业大国都是噩梦一般的存在。南亚国家以及东南亚地区由于人口红利和低廉的成本,普遍在低端产业链方面存在优势。但随着劳动力成本的上升以及运费价格的上涨,这些红利已经在疫情之下消失殆尽。在减量时代更是沦为了“不值钱”的竞争力,真正考验的是企业制造能力和产品的水平,而非低成本之下的低端制造。

当前经济严峻的态势下,半导体、光伏、电子、汽车等高端制造业都需要更加精密的技术和零件以及人才力量,因此对于全球制造业而言,从“产业链”到“价值链”的迭代更新正在迅速进行,产业链上游塑料、化工,以及配套的零件、包装等行业的洗牌也在日益加速。

热点推荐

-

巴基斯坦纺织厂协会:彭加省已有400家纺织厂面临关停

-

“新中式美学”正值风口 国际快时尚品牌“跟不上年轻人的审美升级”

-

宜家3个月连关两店 家居线下门店正在经历一轮深度洗牌

-

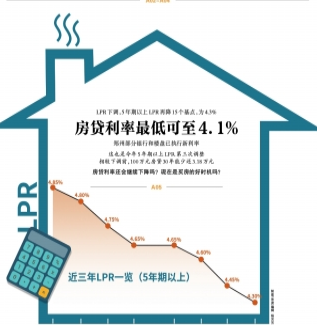

5年期以上LPR为4.3%下调15个基点 提振宽信用进程

-

LPR迎来年内三连降 降低了企业融资成本和居民个人购房成本

-

指数型光伏主题基金表现抢眼 鹏华中证光伏产业ETF收益率6.17%

-

汽车电子迎来长景气周期 时代电气(688187)竞争优势持续巩固

-

OLED出货量长期看涨 万润股份(002643)成长动能可期

-

李武军:提高数字化融合应用创新能力 形成产业发展新路径

-

预计到2025年 中国数据总量将达全球第一占比有望达到27%以上

-

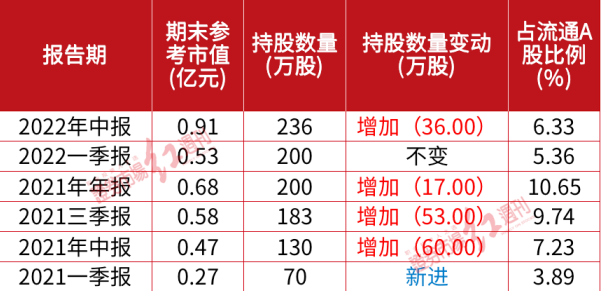

最新持仓!“葛式家族”葛卫东、葛贵兰 现身凯盛新材、中宠股份等

-

“降本增效”主动退出非核心业务等 腾讯高管称股价被“严重低估”

-

新筑股份首个光伏项目启动 总投资223427万元

-

结算发电量19.16亿度 通威股份拟加码高纯晶硅项目

-

巴菲特最新持仓曝光 增持苹果、西方石油、雪佛龙、动视暴雪等

-

《芯片法案》是一把双刃剑 在扼制市场空间的同时也扼杀了技术竞争

-

冷链市场“钱”景喜人 券商看好制冷制冰上市公司

-

可为艺术创作者带来经济效益等 虚拟土地炒作热潮或将持续

-

在儿童智能手表领域 小天才市场份额排名第一并领先其他同类品牌

-

明年全球DRAM市场规模只会增长8.3% 历史首次低于10%

-

美最大气候法案正式落地 能够抑制给美国家庭带来的物价上涨吗?

-

亚马逊年底购物季加收第三方卖家服务费 你怎么看?

-

特斯拉销量连创新高 产业链个股市场销量整体增长

-

造车新的“围城” 里面的人想出来 外面的人想进去

-

水果供需价格上涨等 欢乐家(300997)半年报“不欢乐”