美国通胀“见顶”国内社融“见顶回落” A股暖冬行情可期

2022-09-13 09:50:44 来源: 金融投资报

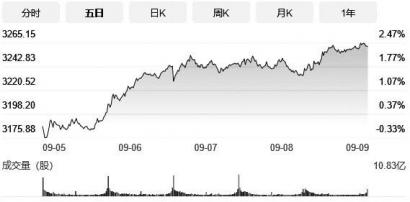

上证指数五日分时图

美联储紧缩周期下,“此消彼长”成为贯穿中美权益市场表现的重要特征。

今年美联储处于加息缩表的收紧周期,这意味着全球资产很难像2020年美联储放水周期中呈现出的那样“雨露均沾”或轮动式上涨,而是全球“总池子里的水”,即整体流动性,只能从一个“池子”向另一个“池子”进行“腾挪”,故而呈现出“此消彼长”的情况。此时存量的资金往往根据不同市场主体的阶段性风险大小,进行阶段性的切换、流转和避险。

回顾年初俄乌冲突以来,A股与美股行情接力演绎“此消彼长”。目前对比中美市场环境,预计下半年A股指数表现先抑后扬,三季度A股仍面临调整风险,四季度或呈现较高的配置性价比。

美国通胀“见顶”与国内社融“见顶回落”,或将驱动短期内美股相对A股的相对强势。

原油回落下美国通胀见顶,加息节奏趋缓驱动美股反弹。自6月初原油见顶回落以来,目前原油价格已回落至俄乌冲突爆发之前的价格区间。受益于原油回落,美国通胀在7月见顶回落,驱动市场对于未来加息预期及衰退预期的双降温,在这一情绪影响下,美股近来表现强势,后续或继续博弈加息节奏。

国内社融见顶回落,疫情和地产制约下A股疲弱。此前在政府专项债大幅前置拉动下,6月社融总量强劲大超市场预期。然而,正如我们此前指出,由于上半年专项债大幅前置带来的三季度财政缺口或逐步凸显。从此前公布的7月社融数据来看,在总量不及预期的同时结构也不尽如人意。结合近期同样再次转弱的PMI数据,背后经济内生融资需求不足,疫情和地产仍为两大关键制约因素。当下地产信用风险发酵,导致地产销售数据修复戛然而止,地产销售和投资同比增速跌幅再次加深。同时,8月份以来局部疫情再次反弹且为多点散发,疫情的演变对经济影响的不确定性增加。

四季度A股或呈现更高的配置性价比。

四季度海外关注通胀回落的一波三折与“黑天鹅”。尽管美国通胀环比的高点或已显现,但由于工资上涨具有“刚性”,美国通胀的回落速度较以往历史周期或将更“一波三折”。这意味着,美联储至少在未来半年至一年仍处在持续加息,甚至是“鹰派”加息的轨道。直到加息使得美国经济进入真正意义上的衰退,或才能打破这一美国“工资-通胀”的“螺旋”。另一方面,尽管长期来看,本轮全球通胀无需过于担心且美国通胀或“最高点”已现,但这并不意味着,本轮通胀对全球经济和资本市场的“影响”最大阶段已经过去。与国内密切关注的美国通胀风险相比,本轮通胀最可能产生重要“黑天鹅”次生风险或在于被忽视的欧洲,即:德国天然气危机引发意大利等主权债务危机的风险。

四季度国内稳增长动力预计更强。在出口数据支撑有限和专项债前置发力年底或逐步乏力的情况下,年底政策基调预计将再度重申稳增长。(中泰策略 张文宇)

热点推荐

-

美国通胀“见顶”国内社融“见顶回落” A股暖冬行情可期

-

物流板块继续冲高 天顺股份、德邦股份、华贸物流涨停

-

贵绳股份不到两月大涨2倍 游资炒作痕迹明显

-

激烈的竞争削弱产品收益率等 中秋月饼概念股表现平平

-

机构买卖力度减弱变得十分谨慎 北纬科技(002148)被小幅减持

-

大盘震荡回升机构做多热情不减 传艺科技(002866)被小幅加仓

-

波长光电上会 研发投入不及同行水平内控问题突出等

-

大盘震荡中机构做多力度下滑 南玻A(000012)被小额加仓

-

观想科技创业板首发获通过 曾经在新三板挂牌

-

储能板块走强 维科技术、水发燃气、汉缆股份等多股表现活跃

-

大盘回调资金谨慎情绪抬头 英杰电气(300820)被机构小幅加仓

-

成长股有望超跌反弹 关注卫星通信、元宇宙、VR、机器人等赛道

-

机构投资者继续分化谨慎情绪依旧 皇氏集团(002329)被小幅回补

-

投资业务占比大幅提升等 首创证券能敲开A股大门吗?

-

动态市盈率142倍处于高位等 禾迈股份大跌14%

-

碳化硅站上风口 天岳先进(688234) 市场需求持续提升

-

推广费或藏商业贿赂 天津同仁堂能否顺利奔A?

-

贝隆精密闯关IPO 产能表述自相矛盾业绩明显波动

-

三态股份IPO排队 经营模式无竞争力业绩坐“滑梯”等

-

科拓股份再闯创业板 净利润增速不断放缓应收账款高企等

-

市场有牛有熊 有底限思维就不怕市场的诡异走势

-

不得囤积倒卖电站开发等资源 光伏设备领跌两市

-

煤炭概念板块大涨 山西焦煤、陕西煤业、潞安环能等涨幅超5%

-

分化走势不改机构做多力度下滑 南玻A(000012)被小额加仓

-

宁德时代以一己之力带崩整个新能源赛道 A股赛道又要换?