关注汽车电子两大细分赛道 长光华芯(688048) 研发投入力度加大

2022-08-24 08:38:44 来源: 金融投资报

特斯拉全自动驾驶系统涨价的消息一石激起千层浪,A股汽车电子板块闻风而动,资金追捧力度较高。特斯拉宣布,从9月5日开始该公司的全自动驾驶系统(FSD)在北美的售价将上调25%,从1.2万美元提高到1.5万美元。从汽车电子细分领域来看,目前激光雷达赛道被普遍看好,同时高景气的模拟芯片同样值得关注。

可以看到,6月以来多个车企陆续举办新产品发布会,新车均搭载1-3颗激光雷达不等。新车发布潮后,8月起将进入交付期。随着下半年搭载L2+智能硬件的车型陆续上市交付,汽车智能化将成为汽车电子板块主旋律,而激光雷达则为当前汽车电子兼具确定性和弹性的细分赛道。

德邦证券分析师陈海进指出,根据目前官宣上车的近30车载项目测算,预计2022年上车50-60万颗激光雷达,明年预计达到200-300万颗,激光雷达上车第一步已达成。未来随着L3级自动驾驶的不断落地,激光雷达也将在乘用车市场持续渗透。据测算,2025年全球及中国车载市场激光雷达市场规模分别为127亿美元、66亿美元左右,两大市场2021-2025年复合增长率均接近150%。建议投资者关注炬光科技,长光华芯、舜宇光学、永新光学、水晶光电、蓝特光学、腾景科技、福晶科。

此外,当前模拟芯片维持高景气度,行业供需矛盾相对缓和,预计汽车和通信专用领域模拟芯片市场增速更高,应更注重国内模拟芯片厂商品类拓展、结构优化和细分市场突破逻辑。西部证券分析师贺茂飞指出,车规应用对产品品质一致性、可靠性要求较高,是一片蓝海市场,建议关注车规模拟芯片企业斯达半导、时代电气、士兰微、宏微科技、扬杰科技、新洁能、纳芯微、圣邦股份、艾为电子、芯朋微等。

炬光科技(688167)

占据产业核心位置

公司全球首创线光斑激光雷达技术,高筑核心技术壁垒,其高功率半导体激光器业务已位列国内龙头,并逐渐拓展至中游进行大规模商用化布局。公司是激光赛道上游的首家上市公司,占据激光产业核心位置,主营业务包含半导体激光、激光光学产品、汽车应用(激光雷达)和光学系统四大业务。德邦证券指出,公司核心技术众多,研发实力领先,现已自主研发形成九大类核心技术。同时公司具有国际化布局,目前公司拥有6家全资子公司和2家控股子公司。其中境外公司包括LIMO,LIMODisplay,欧洲炬光,美国炬光和中国香港炬光。公司在中国西安、多特蒙德、中国东莞分别建立了研发中心,同时在美国、爱尔兰等多地布局研发人员,拥有激光器、光学、激光雷达发射端全球先进研发能力。

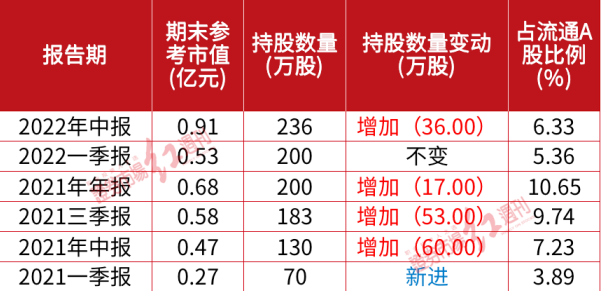

长光华芯(688048)

研发投入力度加大

公司目前已经搭建了用于高功率半导体激光芯片的6英寸氮化镓晶圆产线,覆盖MOCVD外延生长和制造等工艺,新产能的逐步投放将有力支持公司产品在客户中快速实现国产替代。同时研发投入力度明显加大,2022上半年研发费用率达到21.60%,同比提升1.94%,设备研发、VCSEL芯片、高功率激光雷达芯片、中红外量子级联激光器等方向研发有序推进。开源证券指出,目前公司已经突破了晶体外延生长、晶圆工艺处理、封装、测试等环节的关键工艺,搭建了完善的IDM激光芯片生产体系,已建成3英寸和6英寸产线,构建了砷化镓和磷化铟两大材料体系和边发射和垂直腔面发射两大技术平台。未来公司将继续在高功率半导体激光芯片领域加速国产替代进程,实现业务体量扩展。

永新光学(603297)

长期成长空间打开

公司是国内显微镜、光学元件头部厂商,以精密光学加工、精密机械加工、精密装校技术为核心专长,目前是徕卡相机、德国蔡司、日本尼康等国际知名企业的核心供应商。公司在2020年制定了“五五五”战略,为未来五年发展指明了方向。公司多年经营稳健,营收高增盈利能力强。德邦证券指出,公司在光学零件组件技术铸就强产品力,在多应用场景赛道布局。其中主要包括条码扫描、机器视觉、车载镜头和激光雷达等。2022年是激光雷达量产上车元年,全年激光雷达光学元件及部件业务有望实现放量增长,打开公司长期成长空间。近年来,光学元件组件业务营收占比呈现不断上升的趋势,2021年占比达到55.33%,超过传统业务显微镜,预计未来随着光学元件组件细分产品的放量,营收占比有望进一步提升。

水晶光电(002273)

加大推广应用力度

公 司 积 极 布 局 AR-HUD/ W-HUD、激光雷达保护罩、车载摄像头等产品,其中AR-HUD在红旗实现批量生产。展望未来,公司多款AR-HUD/W-HUD产品有望在下半年快速放量;激光雷达保护罩产品已和行业主要客户进行研发或量产对接,具备持续量产的技术和市场基础。光大证券指出,公司持续推进光刻晶圆、窄带滤光片、DOE、Diffuser等多项产品开发及市场推广,部分3D核心元器件已进入大客户供应链,配套车载迎宾灯的光刻晶圆产品已贡献可观业绩。未来公司将加大相关技术在汽车电子、机器人等领域的推广应用,坚定看好光学领域创新,人工智能、物联网等智能终端产业的蓬勃发展将助力公司半导体光学业务的持续稳定增长。

斯达半导(603290)

单季业绩再创新高

公司IGBT领域客户进展领先,且产品新能源汽车、光伏等领域持续发力,营收占比不断提高。随着疫情逐步得到控制,汽车产业链开始复工复产,公司业务有序推进。2022年一季度公司实现归母净利润同比增长101.5%,持续创出历史新高。实现毛利率40.81%,同比提升6.61%;净利率为28.0%,同比提升4.83%,环比提升2.16%。东吴证券指出,随着公司在国内客户份额提升以及新客户的开拓,加之2021年公司新能源汽车主驱IGBT模块批量供应海外市场,预计2022年海外市场份额将持续提高,公司汽车IGBT模块业务有望保持高速增长。此外,2021年公司配套超60万台新能源汽车,其中A级以上车型超15万辆,2022年配套汽车数量及A级汽车占比有望进一步提升。

时代电气(688187)

市场份额有望提升

公司一季度实现收入25.45亿元,同比增长22.29%;归母净利润3.41亿元,同比增长31.01%,业绩超市场预期。2022年,随着公司车用IGBT产能爬坡,预计市场份额将大幅提高。风光发电领域公司也已布局,公司1700VIGBT产品非常成熟,产能提升后也将快速推进。首创证券指出,公司公告拟投资4.62亿元进行SiC芯片产线扩充,产能由4吋1万片扩充至6吋2.5万片。SiC芯片量产线主要面向新能源汽车和轨交领域,竞争优势持续巩固。公司目前SiC应用主要集中在3300V,2021年公司发布了针对汽车现有核心平台的碳化硅产品,预计2022年会在车厂小批量应用。碳化硅产线扩容,车规功率半导体竞争优势持续巩固。(本报记者 林珂)

热点推荐

-

永新光学拓展新兴业务预盈1.63亿 同比增长157%

-

关注汽车电子两大细分赛道 长光华芯(688048) 研发投入力度加大

-

黄磷等产品下游需求旺盛等 云图控股净利润同比增长144.86%

-

徐翔妻子应莹再次出圈 天齐锂业雅化集团等以涨停“回应”

-

巴基斯坦纺织厂协会:彭加省已有400家纺织厂面临关停

-

“新中式美学”正值风口 国际快时尚品牌“跟不上年轻人的审美升级”

-

宜家3个月连关两店 家居线下门店正在经历一轮深度洗牌

-

5年期以上LPR为4.3%下调15个基点 提振宽信用进程

-

LPR迎来年内三连降 降低了企业融资成本和居民个人购房成本

-

指数型光伏主题基金表现抢眼 鹏华中证光伏产业ETF收益率6.17%

-

汽车电子迎来长景气周期 时代电气(688187)竞争优势持续巩固

-

OLED出货量长期看涨 万润股份(002643)成长动能可期

-

李武军:提高数字化融合应用创新能力 形成产业发展新路径

-

预计到2025年 中国数据总量将达全球第一占比有望达到27%以上

-

最新持仓!“葛式家族”葛卫东、葛贵兰 现身凯盛新材、中宠股份等

-

“降本增效”主动退出非核心业务等 腾讯高管称股价被“严重低估”

-

新筑股份首个光伏项目启动 总投资223427万元

-

结算发电量19.16亿度 通威股份拟加码高纯晶硅项目

-

巴菲特最新持仓曝光 增持苹果、西方石油、雪佛龙、动视暴雪等

-

《芯片法案》是一把双刃剑 在扼制市场空间的同时也扼杀了技术竞争

-

冷链市场“钱”景喜人 券商看好制冷制冰上市公司

-

可为艺术创作者带来经济效益等 虚拟土地炒作热潮或将持续

-

在儿童智能手表领域 小天才市场份额排名第一并领先其他同类品牌

-

明年全球DRAM市场规模只会增长8.3% 历史首次低于10%

-

美最大气候法案正式落地 能够抑制给美国家庭带来的物价上涨吗?

-

亚马逊年底购物季加收第三方卖家服务费 你怎么看?