白酒关注左侧布局机会 今世缘(603369)有望实现降本增效

2022-08-29 08:46:17 来源: 金融投资报

今年中秋和国庆是疫情后迎来的第一个消费旺季,在整体消费复苏的大背景下,白酒消费会得到较好的复苏,建议关注中秋动销提速带来的行情。东兴证券分析师孟斯硕指出,虽然目前行业处于强分化阶段,但一线名酒的发展路径和发展确定性已经十分清晰。从中长期维度看,在大的居民消费升级的背景下,高端和次高端白酒市场容量会继续扩容,龙头酒企有望得享受到更多的扩容红利,以及在市场分化中有望获得更高的市场份额。

国海证券分析师薛玉虎表示,近期白酒无明显催化,整体走势较平淡。当前股价对业绩和中秋旺季的悲观预期已经反应的相对充分,短期压制股价的主要因素是疫情反复、对经济以及消费的担忧,股价磨底震荡,对利空信息敏感度降低。

当前与今年4月底行情类似,中秋低于预期即是符合预期,旺季竞争加剧,行业迎来渠道出清阶段,薛玉虎表示看好中秋预期降至低位后的板块行情,建议关注当下左侧布局机会。中长期来看,我们认为白酒行业依旧健康,需求端韧性强,主要是库存端扰动,预计招商型酒企和小酱酒的泡沫被挤出,而以动销为导向的企业会充分受益,市场份额重新集中,优秀酒企会保持持续增长。白酒行业将经历下蹲再起跳的过程,行业稳健向好的趋势不变,次高端逻辑持续兑现。建议投资者关注贵州茅台、洋河股份、今世缘、古井贡酒、泸州老窖、山西汾酒、口子窖、五粮液、金徽酒等。

潜力股精选

洋河股份(002304)

公司综合竞争力行业领先,改革后营销动作可以快速落地响应。即使公司面临深度调整、产品换代、中高端降速等问题,海/天系列价盘依然稳固,消费需求稳定。国海证券指出,长期看,公司的品牌和渠道已基本实现全国化,核心竞争力不变,业内领先的优质基酒产能及储酒能力也足够支撑其未来的高端及次高端布局。公司针对次高端扩容推出梦6+和梦3水晶版进行卡位,我们看好梦6+和梦3水晶版顺应行业趋势增长,海/天系列基本盘稳健。近三年公司的系统性调整进入红利释放期,激励方案顺利落地,考核目标较前期有所提速,预计也将充分释放公司经营活力。

今世缘(603369)

公司新董事长上任后积极招揽人才,扩充人才储备,开展百日会战,确保实现全年目标。一系列改革有望实现降本增效,促进公司高质量发展,中长期业绩具有弹性。今年7月股权激励落地,提振士气,保障十四五目标完成,业绩确定性强。安信证券指出,苏酒市场作为全国白酒流通规模第二大市场,总体呈现出区域地产酒深耕次高端、全国化品牌占据高端的竞争局面。江苏市场以洋河M6+为领导,国缘V3同样加强培育,有基数小、增长快的特点。分地区看,公司以四开大单品在南京市场表现较好,后续有望通过V3对标600+价格带,逐步在南京市场完成消费者培育,并辐射至江苏其他城市。

古井贡酒(000596)

公司坚持“全国化、次高端”战略不动摇,不断优化产品和市场结构,市场和品牌建设继续采取高举高打策略,优化资源投放的同时,加大对网络和新媒体的投放力度,升级品牌IP,公司品牌影响力不断提升。上半年公司收入完成全年目标的59%,利润完成约56%。红塔证券指出,省内主流价格带升级,公司将享受升级红利,黄鹤楼和明光顺利承接古井产品升级的价盘,整体产品结构进一步优化;省外样板市场梯队式拓展顺利,疫情反复情形下,依然逆势增长。公司计划2025年实现双百亿目标,按照目前的增长速度和团队急流勇进的工作作风,公司有望提前完成十四五目标。

泸州老窖(000568)

公司近年来持续聚焦“双品牌、三品系、大单品”战略,在“双品牌”战略取得了突破性进展的同时。具体来看,国窖1573在千元价位带快速推进,其中38度国窖1573 销售占比仍在加大且华东地区增速明显加快,目前销售额占比尚未达50%,预计国窖1573仍将占领高端品牌的一席之地。公司多措并举发力低度酒,2022年二季度业绩或在低基数下或延续高增态势。浙商证券指出,中长期看,2022年公司力争实现收入同比增长不低于15%,并提出一系列目标。我们预计2022年在国窖继续保持高速增长、中低档酒加速改革下,规模效应或将进一步推升净利率。

山西汾酒(600809)

公司经营范围主要是汾酒、竹叶青酒、杏花村酒及系列酒的生产、销售。公司清香型白酒国家标准的制订者之一,主要产品汾酒是我国清香型白酒的典型代表,竹叶青酒是著名的保健养生酒,在国内外享誉盛名。公司还不断深化国际合作,与国际知名巧克力品牌爱顿博格全球联名推出“汾酒酒心巧克力”,此外公司拟投资91亿元建设实施汾酒2030技改原酒产储能扩建项目(一期),项目投产后预计达到生产能力年份的销售收入为811,769.0万元,年利润总额285, 778.3万元。公司业绩也一直持续稳定增长,今年上半年营业收入同比增长26%,净利润同比增长41%。

热点推荐

-

洋河股份(002304.SZ)梦碎 扣非连降市值退居行业第五

-

洋河股份白酒主业下滑 去年副业大赚20亿

-

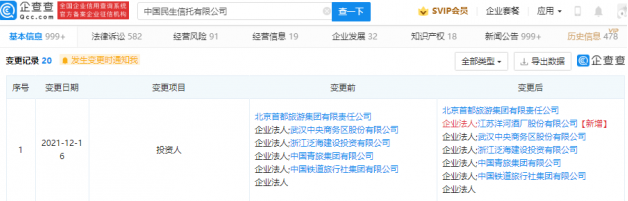

洋河股份投资中国民生信托 后者法定代表人为张喜芳

-

白酒关注左侧布局机会 今世缘(603369)有望实现降本增效

-

航空价值重估是确定性事件 春秋航空有望实现强业绩弹性

-

化工新材料有望迎来加速成长期 合盛硅业全球产能排名第一

-

豫园股份拟投资航空企业 *ST基础、*ST海创逆市飘红

-

虚拟货币遭遇“雷霆”爆击 比特币一度跌到3万美元

-

未来大国之间的竞争不是靠“一砖一瓦” 只能拼科技硬实力

-

遭遇经销商“倒戈” 董明珠如何带领30岁的格力破解“中年危机”?

-

创业板中考成绩单抢先看 东方财富净利润44.44亿元增长19.23%

-

QFII二季度持股动向曝光 加仓金融、医药生物、电力设备等行业

-

高位赛道略显低迷资金持续高低切换 北向资金净卖出超90亿

-

关注汽车电子两大细分赛道 长光华芯(688048) 研发投入力度加大

-

黄磷等产品下游需求旺盛等 云图控股净利润同比增长144.86%

-

徐翔妻子应莹再次出圈 天齐锂业雅化集团等以涨停“回应”

-

巴基斯坦纺织厂协会:彭加省已有400家纺织厂面临关停

-

“新中式美学”正值风口 国际快时尚品牌“跟不上年轻人的审美升级”

-

宜家3个月连关两店 家居线下门店正在经历一轮深度洗牌

-

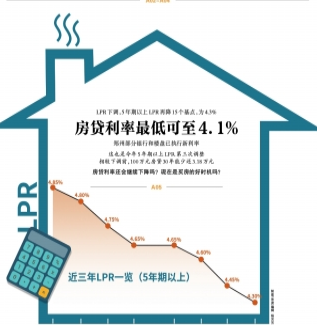

5年期以上LPR为4.3%下调15个基点 提振宽信用进程

-

LPR迎来年内三连降 降低了企业融资成本和居民个人购房成本

-

指数型光伏主题基金表现抢眼 鹏华中证光伏产业ETF收益率6.17%

-

汽车电子迎来长景气周期 时代电气(688187)竞争优势持续巩固

-

OLED出货量长期看涨 万润股份(002643)成长动能可期

-

李武军:提高数字化融合应用创新能力 形成产业发展新路径

-

预计到2025年 中国数据总量将达全球第一占比有望达到27%以上

-

最新持仓!“葛式家族”葛卫东、葛贵兰 现身凯盛新材、中宠股份等

-

“降本增效”主动退出非核心业务等 腾讯高管称股价被“严重低估”