电网板块表现亮眼 国电南瑞(600406) 成长空间再度打开

2022-08-17 09:02:41 来源: 金融投资报

随着高温天气的持续以及国内复工复产的持续推进,不少地区的夏季用电负荷高峰提前到来,峰值也攀上新高。近期电网板块表现明显强于大盘,资金流入迹象明显。

就行业本身来看,近期国家电网发布全力推进重大项目建设情况,电网投资连续超预期。华福证券分析师邓伟表示,稳经济需全力做好电网扩投资工作,国家电网年内在建项目总投资将突破万亿,近期建议重点关注电网板块投资机会。

消息面上,近期国家电网召开的重大项目建设推进会议披露,今年1-7月国家电网完成电网投资2364亿元,同比增长19%,目前在建项目总投资8832亿元;到年底前再完成近3000亿元投资,届时在建项目总投资有望创历史新高,达到1.3万亿元;同时国家电网下半年将开工建设“四交四直”八大特高压工程,总投资超过1500亿元。

浙商证券分析师张雷指出,今年以来,稳增长成为重要主题,电网投资项目有望持续加码。构建以新能源为主体的新型电力系统对电网提出更高的要求,根据两网行动方案,特高压和配电网智能化成为建设重点。根据国网和南网的发展规划,“十四五”期间,两网的计划投资近3万亿元,年均投资5800亿元,比“十三五”增长12.2%。今年因疫情扰动导致投资进度延后,随着稳增长政策实施,后续规划项目有望快速落地。

板块机会方面,张雷建议从三条主线把握机会。第一是受益于特高压发展的一二次设备龙头,重点关注许继电气、特变电工、国电南瑞、中国西电;第二是配网智能化设备中具有技术壁垒的公司,重点关注亿嘉和、宏力达、杭州柯林、智洋创新;第三是国内智能电表迎更换周期,新标准提高电表价值量,建议关注受益电表替换周期的海兴电力、炬华科技等。

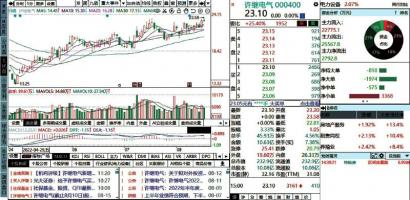

许继电气(000400)

中标份额稳中有升

公司网内中标份额稳中有升。国网方面,保护监控等产品实现国网集招满限额中标。在国网2022年营销项目第一次电能表(含用电信息采集)招标采购中,公司合计中24 包 96121 万元,占总金额的7.2%,高居品牌榜第一;同时还在国网省招协议库存类项目实现多项突破。民生证券指出,公司积极拓展网外业务,新能源方面,光伏配套、工程总包等业务快速增长,公司中标华润5个区域7个预制升压站、中广核升压站综自系统等项目,同时公司低压分布式光伏接入方案在河南、江西等地完成试点运行,风机专用变压器在山西市场实现突破;轨道交通方面,公司中标武广铁路、贵南广西段、济南地铁等项目,巩固综自系统及无人化辅控系统市场优势。

国电南瑞(600406)

成长空间再度打开

公司是我国工业控制及数字电网领域龙头企业,四大业务领域覆盖新型电力系统“发输变配用”全流程,公司新兴IGBT业务蓬勃发展,应用于柔性交直流发电、新能源发电、新能源汽车,或将再度打开成长空间。截至2021年底,公司在手订单总计515.08亿元,支撑公司业绩。国联证券指出,公司乘新型电网建设东风,主业稳健增长。同时随着直流输电持续景气,IGBT产业打开新成长空间。我们测算“十四五”、“十五五”外送通道缺口达27500万kW,折合800万kW特高压通道约34条,长期发展空间较大。IGBT方面,公司是国网IGBT产业化的核心平台,1200V-3300V的IGBT产品已成功示范应用,封装测试生产线正部署产能,预计今年将批量出货增厚利润。

宏力达(688330)

细分领域领先企业

公司2022年一季度归母净利润同比大幅增长61%,远高于2021年全年增速,公司第一季度产品交货和收入确认情况良好。一季度公司毛利率为52.76%,较2021年提升0.8个百分点,净利率改善幅度更大。浙商证券指出,公司的生产基地位于福建泉州,客户集中在江浙地区,研发中心主要在上海,因此疫情未对公司的生产和物流造成较大影响。2022年二季度开始,电网公司对智能设备的招投标将逐步启动。公司的智能柱上开关的故障研判准确度、低功耗等指标全国领先,2021年公司研发费用超过5970万元,研发兼顾软件和硬件,持续科研投入巩固技术壁垒,有望在全国相关招投标中获得较好份额。公司是国内配电网智能柱上开关领先企业,受益配电网智能化建设加速。

特变电工(600089)

盈利能力持续走高

公司2022年半年度业绩预增公告显示,上半年公司实现归母净利润 68-72 亿 元 , 同 比 增 长119%-132%;其中二季度实现归母净利润 37-41 亿元,同比增长273%-313%。光大证券指出,上半年受疫情影响,地方政府特高压招标进度有所放缓,但在国网提出2022年电网投资超5000亿元的基础上,下半年特高压招标有望放量。公司在特高压变压器产品市占率行业领先,在电网加大投资背景下公司输变电业务有望维持高景气,特高压收入规模占比的提升将为公司输变电业务的盈利能力和业绩带来提振。整体来看,公司硅料及煤炭业务维持高景气,量价齐升背景下盈利将维持高位,未来随着国网加大投资,特高压业务有望贡献新的业务增量。

亿嘉和(603666)

受益智能电网发展

公司主要从事特种机器人研发、生产、销售及相关服务二十余年,主要重点面向电力、消防、轨道交通等行业。目前我国电网智能化建设正在加快,“十四五”期间,国家电网、南方电网将大笔投资,主要用于配网建设、电网智能化水平、新型电力系统建设等,电网智能化建设迎来发展机遇。华鑫证券指出,公司带电机器人和巡检机器人能够帮助客户实现变电站无人值守、解决高压作业安全问题,解决行业劳动人力短缺、电网作业环境危险、检修停电时间长等行业痛点。由于电力机器人技术壁垒高、研发周期较长,2019年公司巡检机器人招标市占率为7.3%,处于全国第一梯队;在带电机器人领域,公司也处于行业前列,公司将深度受益于智能电网发展。

海兴电力(603556)

单季业绩创出新高

公司是全球化布局的新型电力系统解决商,主要产品为智能用电产品、智能配电产品及新能源产品。2021年四季度业绩开始出现改善,2022年一季度业绩创2016年以来历年一季度最高水平。整体来看,公司受益国内新一轮电表更换周期和配电网建设加速,短期出口业务受益外币升值。浙商证券指出,国内电表将迎来新一轮替换周期,此外国网南网新一代智能电表和IR46标准下物联网表带来价值量提升,2021年新表平均单价上涨超30%,电表行业步入量价齐升阶段。预计到2024年,国内智能电表行 业 空 间 合 计 近 352.6 亿 元 ,2021-2024 三 年 复 合 增 长 率 为18.7%。目前公司新表的管理芯技术处于行业领先,未来将同时受益于行业上行空间和市占率提升。(本报记者 林珂)

热点推荐

-

电网板块表现亮眼 国电南瑞(600406) 成长空间再度打开

-

美股大涨市场是否过于乐观 加息与缩表的压力并未发生根本性的缓解

-

中国中免拟启动在港上市 国内市场份额达86.0%

-

“牛市旗手”券商股带头冲锋 证券板块指数大涨5%

-

机构买入意愿更胜 歌尔股份(002241)被出手买入

-

港股特斯拉概念股齐跌 比亚迪股份跌3.52%雅迪控股跌3.63%

-

大盘回调中机构投资者分歧开始明显加大 融捷股份(002192)被大额抛售

-

中概“妖股”集体跳水 尚乘数科跌超47%中阳金融集团跌超26%

-

2022年光伏电站概念股有哪些?光伏的十大龙头股

-

机构投资者买卖力度较之前有所下滑 三超新材(300554)被追买

-

芯片半导体板块领涨A股 芯原股份、睿创微纳等20%涨停

-

机构买入意愿继续走高 广东鸿图(002101)被追买

-

邦基科技上会 产能闲置依旧大幅扩产业绩真实性存疑

-

两市分化加大 汽车零部件板块掀涨停潮光伏概念震荡走强

-

欧康医药回复北交所首轮审核问询 涉及境外销售大幅增长的真实合理性等

-

主力机构买卖力度继续下滑 中大力德(002896)被逢高减持

-

素士科技主动撤回IPO申请 对单一客户小米存在重大依赖

-

恒工精密首发申请将上会 应收账款暗藏风险社保缴纳令人生疑

-

国防军工板块一骑绝尘全线暴涨 中天火箭、奥维通信、长城军工等涨10%

-

国防军工板块强势 炼石航空、长城军工、中天火箭等涨停

-

军工板块长期向好逻辑不改 中航沈飞(600760)业绩有望保持高增

-

机构投资者买入意愿有所回升 顺络电子(002138)被追买

-

艺虹股份过会 过于依赖单一客户被监管追问

-

地产股持续走弱降幅收窄 A股阳光城、深深房A、财信发展均收跌5%以上

-

华友钴业向特斯拉供应电池材料三元前驱体产品 股价上涨9.06%