食品饮料消费复苏预期乐观 洋河股份(002304)综合竞争力行业领先

2022-09-05 09:12:52 来源: 金融投资报

食品饮料全年主要投资逻辑在于消费复苏,而复苏进度与疫情显著相关,更关注疫情防控政策而非疫情病例本身,因为更加科学精准的防控政策才能带来更多消费场景的修复。开源证券分析师张宇光指出,最新的疫情第九版防控方案可以看出,疫情防控已体现出减少对经济的干扰,提升市场活跃度的趋势,这也是我们对后续消费复苏进行乐观展望的基础。

目前时点来看可关注中秋国庆旺季备货,把握中报高确定性板块。白酒板块来看,东莞证券分析师魏红梅指出,8月以来随着双节临近,白酒企业回款进度加大,经销商逐步进入双节备货阶段,白酒需求有望平稳改善。从业绩来看,2022年上半年白酒板块业绩表现有所分化。目前市场对白酒二季度悲观预期已逐步消化,叠加白酒步入中秋国庆旺季销售阶段,预计白酒存在边际改善机会,后续需进一步关注白酒批价、动销等重要指标,把握确定性高的投资机会。建议关注贵州茅台、五粮液、泸州老窖、洋河股份、山西汾酒、舍得酒业等

就大众品板块来看,上半年业绩表现呈现分化态势。从成本端来看,受干旱天气影响,预计成本仍存在上涨压力。随着疫情趋于常态化,需求后续或以缓慢复苏为主。与此同时,由于各子板块的扰动因素不同,修复节奏亦有所差异。市场可持续关注产品提价、成本下降、需求复苏等因素带来的边际改善,可重点关注青岛啤酒、伊利股份、海天味业等。

潜力股精选

泸州老窖(000568)

公司近年来持续聚焦“双品牌、三品系、大单品”战略,在“双品牌”战略取得了突破性进展的同时。具体来看,国窖1573在千元价位带快速推进,其中38度国窖1573 销售占比仍在加大且华东地区增速明显加快,目前销售额占比尚未达50%,预计国窖1573仍将占领高端品牌的一席之地。公司多措并举发力低度酒,2022年二季度业绩或在低基数下或延续高增态势。浙商证券指出,中长期看,2022年公司力争实现收入同比增长不低于15%,并提出一系列目标。我们预计2022年在国窖继续保持高速增长、中低档酒加速改革下,规模效应或将进一步推升净利率。

洋河股份(002304)

公司综合竞争力行业领先,改革后营销动作可以快速落地响应。即使公司面临深度调整、产品换代、中高端降速等问题,海/天系列价盘依然稳固,消费需求稳定。国海证券指出,长期看,公司的品牌和渠道已基本实现全国化,核心竞争力不变,业内领先的优质基酒产能及储酒能力也足够支撑其未来的高端及次高端布局。公司针对次高端扩容推出梦6+和梦3水晶版进行卡位,我们看好梦6+和梦3水晶版顺应行业趋势增长,海/天系列基本盘稳健。近三年公司的系统性调整进入红利释放期,激励方案顺利落地,考核目标较前期有所提速,预计也将充分释放公司经营活力。

青岛啤酒(600600)

公司上半年经典销量增速高于中高档以上产品增速,预计7月经典、纯生等大单品或实现双位数以上增长,白啤增速延续高增态势。8月结构升级趋势将延续,公司加快1+1+N的产品组合整合和优化力度,中高档持续壮大,超高档成长迅速。此外,伴随包材成本下行,公司预计全年成本上涨幅度显著收窄。浙商证券指出,疫情短期扰动有限,高温晴热天气加速旺季动销,青啤产品结构升级及盈利能力提升趋势不变,8月动销向好,疫后修复速度显著高于竞品,疫后修复速度+吨价提升速度+盈利能力提升持续性超预期,全年有望实现任务目标,成本下行有望贡献业绩弹性。

伊利股份(600887)

公司上半年业绩延续平稳增长态势,营业收入同比增长12.39%,归母净利润同比增长15.23%。第二季度毛利率为32.45%,同比增长0.68个百分点,奶价二季度小幅回落叠加产品结构改善,毛利率提升。国联证券指出,二季度疫情影响线下流通和消费场景,液奶出现下滑,婴配粉、奶酪逆势实现高增长。上半年末经销商环比增长18%,渠道强化延续。短期看,关注双节到来后终端改善,渠道反馈7月起终端库存、流通回暖。长期看,公司并表澳优后奶粉产品、渠道更为丰富,领跑我国奶粉行业在望,同时澳优的益生菌等业务为公司未来转型综合健康食品企业打下基础。

上海梅林(600073)

公司是一家主营罐头食品和畜禽屠宰等的食品公司,主要产品有肉类、蔬菜类、水产类、水果类、禽类、番茄沙司、辣酱油等,已经成为在国内食品市场占有相当的份额,在国际食品行业有一定知名度的品牌企业。安信证券表示,公司养殖、屠宰及深加工业务随着猪价上行、降本增效,稳步向好;牛羊肉在高价红肉下实现优异业绩,银蕨进入Ole 在华东和华南的50 多个精品门店,与联豪合作开发的鹿肉产品已进入餐饮渠道;休闲食品虽然受疫情影响,旅游伴手礼等消费场景受损,但公司持续推进新型市场营销,成长边界有望不断打开。

热点推荐

-

洋河股份(002304.SZ)梦碎 扣非连降市值退居行业第五

-

洋河股份白酒主业下滑 去年副业大赚20亿

-

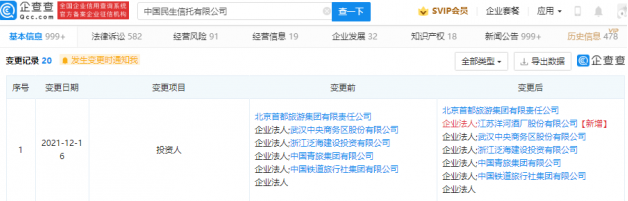

洋河股份投资中国民生信托 后者法定代表人为张喜芳

-

食品饮料消费复苏预期乐观 洋河股份(002304)综合竞争力行业领先

-

A股公司赚钱能力极端分化 九安医疗同比增长277倍

-

重庆上市公司半年报出炉 长安汽车营收565.74亿元摘得冠军

-

严格监管美瞳生产经营 美瞳市场或重新洗牌

-

不必过度解读巴菲特减持比亚迪 在波动中实现差额交易

-

社保险资二季度持股动向曝光 双环科技增速最高

-

王思聪退出万达集团董事 “过山车”般的商业版图也是没谁了

-

市场可能误解了中国的银行股 可逢低买入优质银行股

-

巴基斯坦取消对非必需品和奢侈品的进口禁令 缓解进口原材料短缺问题

-

“文具刺客”晨光股份冲击A股 上半年赚5亿多却不增利

-

机构投资者大额买卖频现 英杰电气(300820)被加仓

-

美联储继续“放鹰” CPI会飞涨而吞噬经济增速

-

煤炭估值有望进一步提升 陕西煤业(601225)资源储备量大

-

白酒关注左侧布局机会 今世缘(603369)有望实现降本增效

-

航空价值重估是确定性事件 春秋航空有望实现强业绩弹性

-

化工新材料有望迎来加速成长期 合盛硅业全球产能排名第一

-

豫园股份拟投资航空企业 *ST基础、*ST海创逆市飘红

-

虚拟货币遭遇“雷霆”爆击 比特币一度跌到3万美元

-

未来大国之间的竞争不是靠“一砖一瓦” 只能拼科技硬实力

-

遭遇经销商“倒戈” 董明珠如何带领30岁的格力破解“中年危机”?

-

创业板中考成绩单抢先看 东方财富净利润44.44亿元增长19.23%

-

QFII二季度持股动向曝光 加仓金融、医药生物、电力设备等行业

-

高位赛道略显低迷资金持续高低切换 北向资金净卖出超90亿

-

关注汽车电子两大细分赛道 长光华芯(688048) 研发投入力度加大

-

黄磷等产品下游需求旺盛等 云图控股净利润同比增长144.86%