煤炭估值有望进一步提升 陕西煤业(601225)资源储备量大

2022-08-29 08:56:35 来源: 金融投资报

近期持续的高温天气席卷全球,我国多地区连续多日最高气温超过40度以上。全球气候异常导致能源供给结构出现不平衡。煤炭作为价廉质优的相对稳定的能源,在能源供给结构中的“压舱石”地位不可动摇。首创证券分析师翟绪丽看好未来3-5年煤炭消费总量稳定持续增长,行业估值进一步提升以及煤炭企业业绩的大幅增长。

需求方面,近期多地仍维持高温状态,近期较长时间的高温干旱天气导致部分流域来水严重偏少,部分主力水电厂见底,火电需求增加,8月1日至14日,全国统调电厂日均耗煤816万吨,比上年同期增长15%,保供政策不断发力下电煤市场相对稳定,八月底需求市场逐渐转向非电煤,而多数化工品近期利润偏低市场疲软,后期稳增长政策带动化工市场盈利回升,有望支撑化工用煤需求。国际方面,近期石油和天然气延续涨势,欧洲高温干旱严重,影响水力、核能和太阳能发电,全球煤炭需求进一步增长,煤价倒挂下进口市场仍不容乐观。

开源证券分析师张绪成指出,当前影响煤炭板块仍属于“供紧需增”的基本面,叠加能源危机的演绎,煤价仍有向上动能,可顺势做多煤炭板块。建议关注海外及非电煤弹性受益标的兖矿能源、兰花科创;年度长协比例提升不受政策影响的受益标的中国神华、中煤能源、陕西煤业、晋控煤业、电投能源;能源转型受益标的华阳股份、美锦能源、靖远煤电;焦煤需求预期改善逻辑受益标的山西焦煤、平煤股份等。

潜力股精选

中国神华(601088)

公司一季度实现营业收入839.02亿元,同比增长24.1%;实现归母净利润189.57亿元,同比增长63.3%。一季度公司煤炭销售价格增长31.4%,带动煤炭业务营业收入增加20.5%。信达证券指出,当前疫情限制沿海省份动力煤消费,电煤库存出现小幅累库,但仍处于低位。预计伴随疫情逐步缓解,煤炭消费有望实现回升。全年来看,煤炭增量有限,供给弹性小,叠加动力煤进口萎缩、铁路运力受限,预计煤炭市场将维持供需趋紧局面,支撑煤价中高位运行。公司作为动力煤龙头公司,有望继续发挥煤电陆港航的一体化优势,保持盈利持续增长。

陕西煤业(601225)

公司目前煤炭储量149亿吨、可采储量86亿吨,核定产能总量达到1.39亿吨,其中97%以上位于神东、陕北、黄陇三个国家“十三五”重点发展的大型煤炭基地,资源储备量大,煤种质地高。公司拥有12对国家一级安全生产标准化矿井,智能化产能占比达到95%,智能化、机械化程度叠加良好的开采条件,造就公司吨煤开采成本优势。首创证券指出,根据公司2020年9月发布的股东回报计划,公司2020-2022年分红率不低于40%且每年分红金额不低于40亿元,其中2020年公司现金分红77.6亿元,分红率达到52%,连续高分红率彰显公司优秀的经营能力及长期投资价值。

华阳股份(600348)

公司主要产品分为煤炭、电力、热力三大类。2021年,煤炭业务收入占比95.07%、毛利占比98.2%;同期,公司布局飞轮储能、钠离子电池、光伏电池片等项目,入局新能源产业。民生证券指出,现货方面,南方地区高温,多地复工复产推进用电负荷快速提升,火电托底作用将凸显,支撑动力煤价格。公司煤炭业务的丰厚盈利为公司快速扩张新能源产业奠定了深厚的经济基础。新能源产业链上,公司助推集团发展光储网充示范项目,以飞轮物理储能、钠离子电池化学储能、光伏发电系统、以及智能微电网和充电桩形成新能源储能全产业链,实现一站式充放电产业生态。

山西焦煤(000983)

公司于2020年12月收购水峪煤业100%股权和腾晖煤业51%股权,现已连续两年超额完成业绩承诺,增厚上市公司经营业绩。2022年是山西焦煤集团“三个三年三步走”战略规划第一个三年的初见成效年,煤炭资源的整合与重组是重要方向。信达证券指出,公司拟购买焦煤集团持有的分立后存续的华晋焦煤51%股权、购买李金玉、高建平合计持有的明珠煤业49%股权。焦煤集团做出业绩承诺,华晋焦煤2022-2024年累计扣非后净利润达到43亿元,其中2022年为12.18亿元。目前重组事项正在推进,如果2022年可以实现资产注入,公司将实现业绩的外延式增长。

晋控煤业(601001)

公司地处大秦铁路起点,煤炭运输具备便利的条件。公司控股股东晋能控股煤业集团整体资源储备实力雄厚,有资产注入可能。公司具有较强的技术优势,与国内多家知名科研院所建立了长期的战略合作关系,形成了多项科技成果,石炭系塔山矿综采放顶煤技术开创了我国特厚煤层综放技术的先例。塔山矿搭建了矿山云图-智能决策平台、5G高速网络通道,实现了掘进工作面可视化管理,完成了6项应用场景部署,成功打造了第一座全省典范智能化矿山,开启了矿井新技术综合开发应用新局面,标志着进入了全面建设智能化的新阶段。

热点推荐

-

江铃汽车中国神华等高股息分红方案成涨停“催化剂”

-

煤炭板块午后奋力拉抬 中国神华创近年来新高

-

煤炭盈利能力持续提升 中国神华(601088)保持盈利持续增长

-

煤炭估值有望进一步提升 陕西煤业(601225)资源储备量大

-

白酒关注左侧布局机会 今世缘(603369)有望实现降本增效

-

航空价值重估是确定性事件 春秋航空有望实现强业绩弹性

-

化工新材料有望迎来加速成长期 合盛硅业全球产能排名第一

-

豫园股份拟投资航空企业 *ST基础、*ST海创逆市飘红

-

虚拟货币遭遇“雷霆”爆击 比特币一度跌到3万美元

-

未来大国之间的竞争不是靠“一砖一瓦” 只能拼科技硬实力

-

遭遇经销商“倒戈” 董明珠如何带领30岁的格力破解“中年危机”?

-

创业板中考成绩单抢先看 东方财富净利润44.44亿元增长19.23%

-

QFII二季度持股动向曝光 加仓金融、医药生物、电力设备等行业

-

高位赛道略显低迷资金持续高低切换 北向资金净卖出超90亿

-

关注汽车电子两大细分赛道 长光华芯(688048) 研发投入力度加大

-

黄磷等产品下游需求旺盛等 云图控股净利润同比增长144.86%

-

徐翔妻子应莹再次出圈 天齐锂业雅化集团等以涨停“回应”

-

巴基斯坦纺织厂协会:彭加省已有400家纺织厂面临关停

-

“新中式美学”正值风口 国际快时尚品牌“跟不上年轻人的审美升级”

-

宜家3个月连关两店 家居线下门店正在经历一轮深度洗牌

-

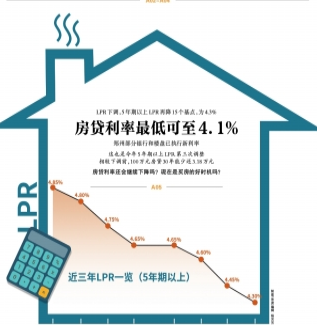

5年期以上LPR为4.3%下调15个基点 提振宽信用进程

-

LPR迎来年内三连降 降低了企业融资成本和居民个人购房成本

-

指数型光伏主题基金表现抢眼 鹏华中证光伏产业ETF收益率6.17%

-

汽车电子迎来长景气周期 时代电气(688187)竞争优势持续巩固

-

OLED出货量长期看涨 万润股份(002643)成长动能可期

-

李武军:提高数字化融合应用创新能力 形成产业发展新路径

-

预计到2025年 中国数据总量将达全球第一占比有望达到27%以上

-

最新持仓!“葛式家族”葛卫东、葛贵兰 现身凯盛新材、中宠股份等