美联储继续“放鹰” CPI会飞涨而吞噬经济增速

2022-08-30 09:26:31 来源: 金融投资报

上周末美联储没让美股市场过一个好周末。鲍威尔全球央行年会上表示,美联储将会继续加息,并在一段时间内维持较高利率。此番言论被市场解读为鹰派信号,表明美联储将不惜以牺牲经济增长为代价对抗通胀。北京时间上周五晚间,道琼斯工业平均指数下跌超过1000点,周一亚太股市也跟随大跌,日经指数一度下跌3%。

对于美联储“放鹰”,我们不要只看负面信息。实际上,美国的通胀数据在8月出现了拐点,7月美国的CPI指数为8.5%,而6月该指数为9.1%。此外,从影响CPI的最大因素国际油价走势看,纽约轻质原油6月份最高涨到每桶123美元,这也是美国6月份CPI创新高的主要原因,但现在纽约轻质原油的价格已经跌到每桶94美元附近,还一度跌破每桶90美元。在这种情况下,美联储判断未来CPI会继续高企的理由在哪里?市场对此比较迷茫。

市场还在当心美联储“用力过猛”,因为今年第二季度美国国内生产总值(GDP)按年率计算下滑了0.6%,连续两个季度出现萎缩。按照惯例,如果经济连续两个季度出现下滑,即被视为进入衰退期。也就是说,美联储虽然高度关注40多年一遇的通胀,但另一方面猛然收紧的货币政策势必会影响经济的增长,未来可能会面临通胀加滞胀的双重考验。从这个角度分析,美联储虽然口头上“放鹰”,但实际做法会怎样还很难说。需要注意的是,虽然美联储在为抗通胀而奋斗,但加息并不是中国的必选项,因为我们要为保持经济适度增长而努力。7 月我国的 CPI 只有2.7%,整个1至7月,CPI同比上涨不过1.8%,而且这还是在全球大宗商品价格上涨和猪肉价格回升的情况下的数据。但是,我们的GDP增速因为疫情出现了下滑,二季度只增长了0.4%。

不难看出,美国如果继续放水,CPI会飞涨而吞噬经济增速。而我国如果温和放水“精准滴灌”,则可以在控制CPI的同时,拉动经济恢复增长,这是两个完全不一样的政策环境。既然处于两个完全不一样的政策周期,那就没有必要因为美联储“放鹰”而烦恼。

当然,我们现在面临的问题也不全是货币政策的宽松与收紧,而是怎么实现货币政策的传导。7月社融和银行贷款数据出现了断崖式下跌,但是7月的广义货币余额(M2)却同比增长12%达到257.81万亿元,市场总体并不缺钱,而缺的是“要钱”的需求,即实体经济融资的需求还不旺盛。这里面有一个重要因素,就是此前实体经济融资的大头是地方基建和房地产投资,在这两个市场需求减弱之后,整个流动性就出现了“需求真空”。怎么给资金找出路?这才是我们需要面临的新课题。当然,出路有很多,包括利用资本市场实现资源再分配,让市场发现价格,扩大直接融资比重,疏导流动性向实体经济分流,从而降低全社会的财务成本。

热点推荐

-

相差近2个百分点 2018年经济增速排名南快北慢 快在哪里?慢在何处?

-

美联储继续“放鹰” CPI会飞涨而吞噬经济增速

-

煤炭估值有望进一步提升 陕西煤业(601225)资源储备量大

-

白酒关注左侧布局机会 今世缘(603369)有望实现降本增效

-

航空价值重估是确定性事件 春秋航空有望实现强业绩弹性

-

化工新材料有望迎来加速成长期 合盛硅业全球产能排名第一

-

豫园股份拟投资航空企业 *ST基础、*ST海创逆市飘红

-

虚拟货币遭遇“雷霆”爆击 比特币一度跌到3万美元

-

未来大国之间的竞争不是靠“一砖一瓦” 只能拼科技硬实力

-

遭遇经销商“倒戈” 董明珠如何带领30岁的格力破解“中年危机”?

-

创业板中考成绩单抢先看 东方财富净利润44.44亿元增长19.23%

-

QFII二季度持股动向曝光 加仓金融、医药生物、电力设备等行业

-

高位赛道略显低迷资金持续高低切换 北向资金净卖出超90亿

-

关注汽车电子两大细分赛道 长光华芯(688048) 研发投入力度加大

-

黄磷等产品下游需求旺盛等 云图控股净利润同比增长144.86%

-

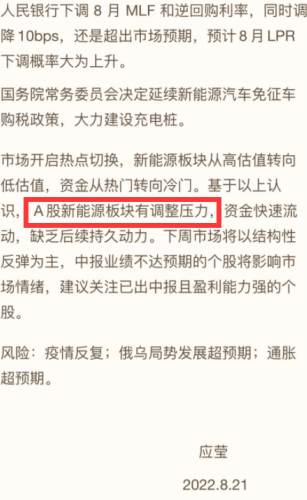

徐翔妻子应莹再次出圈 天齐锂业雅化集团等以涨停“回应”

-

巴基斯坦纺织厂协会:彭加省已有400家纺织厂面临关停

-

“新中式美学”正值风口 国际快时尚品牌“跟不上年轻人的审美升级”

-

宜家3个月连关两店 家居线下门店正在经历一轮深度洗牌

-

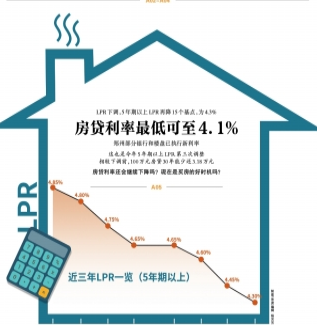

5年期以上LPR为4.3%下调15个基点 提振宽信用进程

-

LPR迎来年内三连降 降低了企业融资成本和居民个人购房成本

-

指数型光伏主题基金表现抢眼 鹏华中证光伏产业ETF收益率6.17%

-

汽车电子迎来长景气周期 时代电气(688187)竞争优势持续巩固

-

OLED出货量长期看涨 万润股份(002643)成长动能可期

-

李武军:提高数字化融合应用创新能力 形成产业发展新路径

-

预计到2025年 中国数据总量将达全球第一占比有望达到27%以上